�����@�@�@�@�@�@ ���@���@�́@���@���@�@�@�@�@�@�@�@����

�����̋敪���L���Ɋւ���@��

�i���̉���ɂ����ẮA���́F�敪���L�@�@�ƌ����j

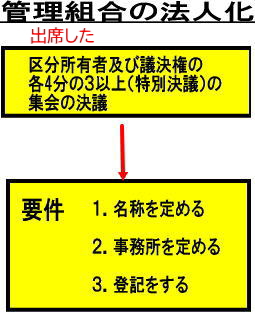

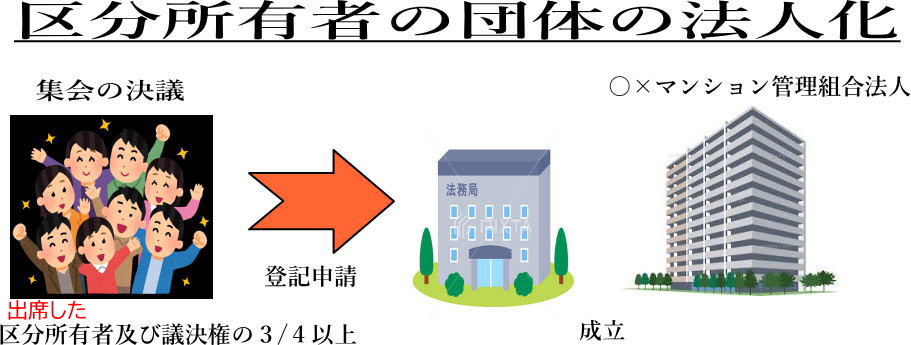

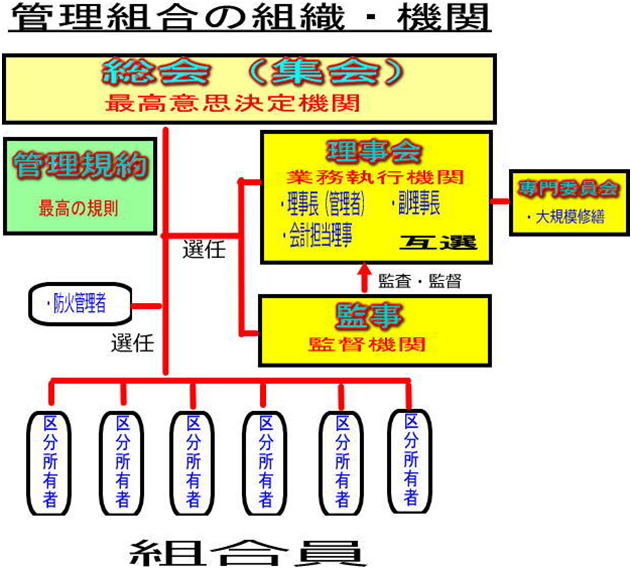

��1�́@�����̋敪���L�@��W�@�U�@�߁@�Ǘ��g���@�l

�Y-a�D��S�V���i�������j

�}���V�����Ǘ��m�E�Ǘ��Ɩ���C�҂�ڎw�����̂��߂ɁA�敪���L�@�����Ƃɉ�����܂����B�@

�������́A�ߋ��̖�肩��o�����̂ł͂���܂���B����o�肳��܂��B

������邱�Ƃ��A���i�ւ̓��ł��B

�O��

����

����

�}��F�e�́A�����ɂĕ\���B����͏̉��ɗΎ��ɂĕ\���B

�@�@�@ �@�@�@ �@

�����̃y�[�W�g�b�v���A���敪���L�@�g�b�v��

| ���́@�����̋敪���L |

��@���@�Z�߁@�Ǘ��g���@�l |

| |

| �i�������j |

| ��l�\�����@�i���ߘa�W�N�S���P���{�s�ʼn�������B�j |

1���@��O���ɋK�肷��c�̂́A�@�W��ɂ����āA�敪���L�ҁi�c������L���Ȃ����̂������B�ȉ����̍��ɂ����ē����B�j�̉ߔ����i��������銄�����K��Œ�߂��ꍇ�ɂ��ẮA���̊����ȏ�j�̎҂ł��ċc�����̉ߔ����i��������銄�����K��Œ�߂��ꍇ�ɂ��ẮA���̊����ȏ�j��L������̂��o�Ȃ��A�o�Ȃ����敪���L�ҋy�т����@�敪���L�ҋy���@�c�����̊e�l���̎O�ȏ�̑����ɂ��@�W����@���c�Ŗ@�l�ƂȂ�|���тɂ��̖��̋y�ю��������߁A���A���̎傽�鎖�����̏��ݒn�ɂ����ēo�L�����邱�Ƃɂ���Ė@�l�ƂȂ�B |

| �ߋ��o�� |

�}���V�����Ǘ��m |

�g�R�O�N�A�g�Q�W�N�A�g�Q�V�N�A�g�Q�U�N�AH�P�W�N�AH�P�U�N�A |

| �Ǘ��Ɩ���C�� |

R�O�T�N�A�g�Q�W�N�A�g�Q�P�N�A�g�P�X�N�AH�P�W�N�A�g�P�U�N�AH�P�T�N�A�g�P�R�N |

�@�ߘa�V�N�i�Q�O�Q�T�N�j�T���ɐ��������u�V�����}���V�������̊Ǘ��y�эĐ��̉~��������}�邽�߂̌����̋敪���L���Ɋւ���@�����̈ꕔ����������@���v�ɂ���āA�ύX���������ł��B

�{�s�́A�ߘa�W�N�S���P���B

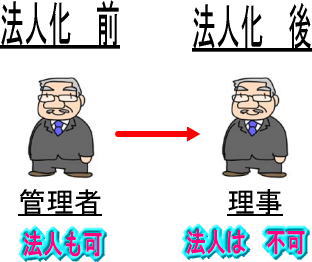

�@�܂��A��U�߁@���L�ҕs����L�����Ǘ����߁@�Ɓ@��V�߁@�Ǘ��s�S��L�����Ǘ����ߋy�ъǗ��s�S���p�����Ǘ����߁@�̂Q�߂��V�݂���āA�@����U�߂���@�V��W�߂ƕύX�ɂȂ��Ă��܂��B

���敪���L�҂̒c�̖̂@�l��

�@��R���Ɏw�肷��c�́��敪���L�҂̒c��

���Q�Ɓ��@�敪���L�@�@��R���i�敪���L�҂̒c�́j�F

�@�敪���L�҂́A�S���ŁA�������тɂ��̕~�n�y�ѕ����{�݂̊Ǘ����s�����߂̒c�̂��\�����A���̖@���̒�߂�Ƃ���ɂ��A�W����J���A�K����߁A�y�ъǗ��҂�u�����Ƃ��ł���B�ꕔ�̋敪���L�҂݂̂̋��p�ɋ������ׂ����Ƃ����炩�ȋ��p�����i�ȉ��u�ꕔ���p�����v�Ƃ����B�j�������̋敪���L�҂��Ǘ�����Ƃ����A���l�Ƃ���B

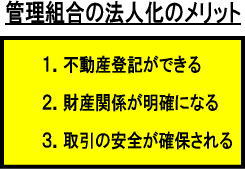

�����A�o�L�����邱�Ƃɂ���Ė@�l�ƂȂ��D�D�D�W��̌��c�����ł́A���������̘b�ŁA���̖@�l�ɂȂ�Ȃ��B�@�l�Ƃ��Ă̓o�L���K�v�B

�@�@

���敪���L�@��R���ŋK�肳��Ă���u�敪���L�҂̒c�́v�̂����܂����ɂ��ẮA�敪���L�@��R���̐����ɖ߂��Ă��������B

����������́A�u��P�́@�����̋敪���L�v�́u��@�W�@�U�@�߁@�Ǘ��g���@�l�v�ɓ���܂��B

�@�u��@�W�@�U�@�߁@�Ǘ��g���@�l�v�́A��S�V�������T�U���̂V�@�܂łō\������Ă��܂��B

�@�Ǘ��g���@�l�̐ݗ�����n�܂�A���U�܂ł��K�肵�Ă��܂��B

---------------------------------------------------

�@���F�ߘa�W�N�S���P���{�s�̉����敪���L�@�ɂ��A�u�W��̌��c�̉~�����v��}�邽�߁A

�@�@�@�P�D���ݓ��s���敪���L�҂��W��̌��c�̕ꐔ���珜�O����d�g��

�@�@�@�Q�D�o�Ȏ҂̑������ɂ�錈�c���\�Ƃ���d�g��

�@�@�@���̗p����A

�@�@���̑�S�V�����ύX������܂��B

�@�@

�@����́A�܂��A�c������L���Ȃ����ݓ����s���ȋ敪���L�ҁi�敪���L�@��R�W���̂Q�j���ŏ�����A�S�Ă̏W��̕ꐔ���珜���u�c������L���Ȃ����̂������v�̋K��ł��B

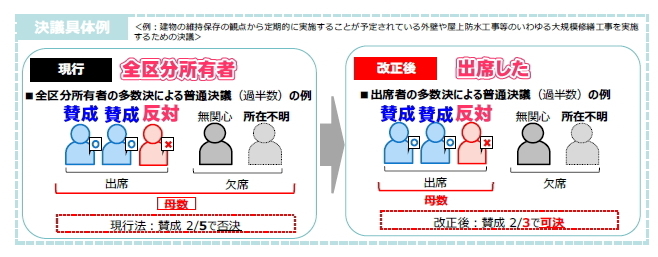

�@���ɁA���܂ł͏W��̐����v���͋敪���L�@�ɂ͋K�肪�Ȃ��������Ɂu�敪���L�҂̑S���v�Ɓu�c�����̑S���v�̗����ɂ����āA�e�R/�S�i�V�T���j�ȏ�̎^�����Ȃ���ΐ������Ȃ��������c�ł������A�ߘa�W�N�S���P���{�s�̉����ɂ���āA

�@�E�W��́u�敪���L�҂̐��Ƌc�����̐����e�ߔ����i�T�O�D�P���j�Ȃ琬���v���A

�@�E���́u�h�o�Ȃ����h�敪���L�ҋy�т��̋c�����̊e�R/�S�i�V�T���j�ȏ�v���^������A

���c����邢���Ƒ啝�Ɋɘa���ꂽ���ł��B

�@�Ȃ��A�W��̐����v���Ƃ��ẮA�K��ŕʓr�A�敪���L�҂̐��Ƌc�������ɂ��āA���ꂼ��ߔ��������銄�������߂Ă���A���̋K�D�悵�܂��B

�@�K��ŁA�W��̐����v���Ƃ��āA�敪���L�҂̐��Ƌc�������ɂ��ĉߔ����������K�肪�����Ă��A����͍̗p����܂���B

---------------------------------------------------

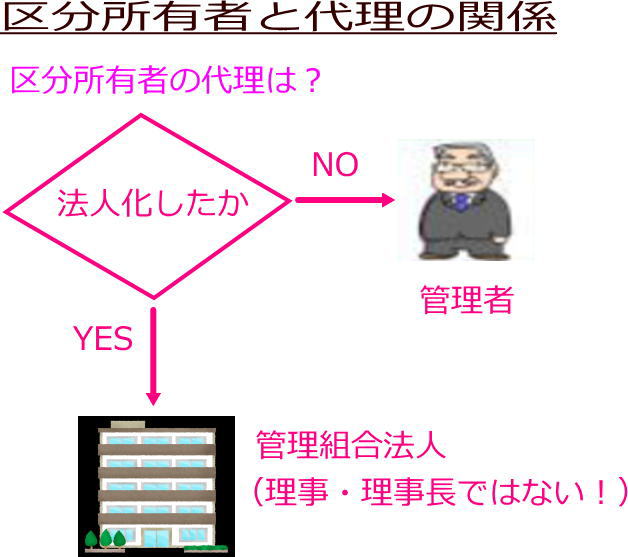

���@�l���̈Ӗ��@�`�B���ȑ��݂́u�敪���L�҂̒c�́v���n�b�L��������`

�@�敪���L�@���@�W�@�U�@�߂̑�S�V�������T�U���̂V�@�܂ł́A��R���ŋK�肳���@�I�ɂ��̑��݂����m�łȂ��u�敪���L�҂̒c�́v�����̖��@�̓��ʖ@�ł���敪���L�@�̋K��ɂ���Ă��̑��݂��@�I�ɖ��m�ȁu�@�l�v�ɂȂ邱�Ƃ��ł��A�܂��@�l�ƂȂ����ꍇ�ɓK�p�����K��ł��B

�@�Ȃ��A�u�@�l�v�Ƃ����ł��������Ă��܂����D�D�D�l�i���R�l�j�ł͂Ȃ����A��Ж@��W�̖@���ɂ���āu���R�l�v�Ɠ����悤�ɁA���Y�������\�͂Ȃǂ̌����`����F�߂�ꂽ�g�D�i�c�́j�ł��B

�@�@�i���R�ȁj�l�ł͂���܂��A�@���Ől�Ɠ��l�Ɉ����A�����E�`���̎�́i������L���`�����j�ƂȂ�܂�����A�u�@�l�v�Ƃ��܂��B

�@���@�̖@�l�̋K����Q�l�ɂ��Ă��������B

�@���Q�Ɓ����@�@��R�R���y�ё�S�S��

��O�́@�@�l

�i�@�l�̐������j

��O�\�O���@�@�l�́A���̖@�����̑��̖@���̋K��ɂ��Ȃ���A�������Ȃ��B

�Q�@�w�p�A�Z�|�A���P�A���J���A�@�����̑��̌��v��ړI�Ƃ���@�l�A�c�����Ƃ��c�ނ��Ƃ����͂悤�ړI�Ƃ���@�l���̑��̖@�l�̐ݗ��A�g�D�A�^�c�y�ъǗ��ɂ��ẮA���̖@�����̑��̖@���̒�߂�Ƃ���ɂ��B

---------------------------------------------

�i�@�l�̔\�́j

��O�\�l���@�@�l�́A�@�߂̋K��ɏ]���A�芼���̑��̊�{�Œ�߂�ꂽ�ړI�͈͓̔��ɂ����āA������L���A�`�����B

�@

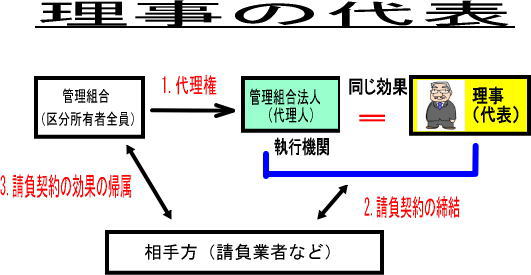

�@�敪���L�@��R���ł́A�u�敪���L�҂́A�S���ŁA�������тɂ��̕~�n�y�ѕ����{�݂̊Ǘ����s�����߂̒c�̂��\�����v�ƋK�肵�A�u�敪���L�҂̒c�́v�́A�敪���L�@�ŋK�肷��u�敪���L�Ƃ��������v�����݂���A���R�ɂ��̌����̐�L�����i���j�����L����u�敪���L�ҁv�����݂��A���̋敪���L�҂��S���ŎQ������c�̂��\�������Ƃ��Ă��܂��B

�@���̋敪���L�҂̒c�̂́A�ʏ�A�u�Ǘ��g���v�Ƃ��Ă�Ă��܂��B

�����āA�敪���L�҂̒c�̂͂��̂܂܁A�@�l�����Ȃ���A�����ƕ~�n�̊Ǘ����̖ړI�̂��߂Ɉ��̑g�D��������l�̏W���������@���Œ�߂�Â��������T�O���Вc�i�u�����\�͂Ȃ��Вc�v�j�Ƃ����܂��B

�@�������A�Вc�i�����\�͂Ȃ��Вc�j�Ƃ��������ł́A���̈������@�I�ɞB���ł��邽�߁A�u�敪���L�҂̒c�́v�����ׂĖ@�l�ɂ��錟���͈ȑO����Ȃ���Ă��܂������A����Ƃ��āA�敪���L�҂����Ȃ��c�̂�@�l�����Ă����܂藘�_�͂Ȃ��A�@�l�Ƃ���Ȃ炻�̐ݗ����@�͎喱�����̍ٗʂɂ����v�@�l�̂悤�ȁu������`�v�ɂ��ׂ����A�܂��A���̑g�D������Γo�L�������Ė@�l�ɂȂ��u������`�v�ɂ�邩�A�ł͂��̖@�l���ē�����@�͂ǂ����邩�A����ɁA�@�l�������ꍇ�̊e�敪���L�҂������ӔC�͈̔͂Ȃǂ̖���^��_����������K�v������܂����B

�@���̂悤�Ƀ}���V�����̂悤�ȋ敪���L�������L���镡�G�Ȕw�i�܂��āA�敪���L�@���@�W�@�U�@�߂̊Ǘ��g���@�l�̋K�肪���肳��Ă��܂�

����S�V���̍\��

�@�u�敪���L�҂̒c�́v���@�l�ƂȂ���S�V���͂P������n�܂�A�P�S���܂łƁA���Ȃ蒷���\���ł��B

�@�@�P���́A�����Ɠo�L

�@�@�Q���́A�Ǘ��g���@�l�̖��̂��g������

�@�@�R���́A�o�L�葱���́u�g�����o�L�߁v�ɏ]������

�@�@�S���́A�o�L��łȂ���A��O�҂ɑR�ł��Ȃ����ƁA

�@�@�T���́A�@�l�����Ă��A���Ƃ̌��c��K��̌��͂������p������

�@�@�U���́A�Ǘ��g���@�l�́A�敪���L�҂�㗝���邱�Ɓi���F�㗝�́A�����ł͂���܂���j

�@�@�V���́A�Ǘ��g���@�l�̑㗝���ɐ������Ă��A�m��Ȃ���O�҂ɂ͑R�ł��Ȃ�����

�@�@�W���́A�Ǘ��g���@�l�́A�i�ׂ̑ΏۂɂȂ邱��

�@�@�X���́A�W����J�Â��Ȃ��ői�ׂƂȂ�����敪���L�҂ɒm�点�邱��

�@�P�O���́A�����̕s�@�s�אӔC��j�Y���̑Ή�

�@�P�P���́A������ݒu���邽�߁A����Ȃ��Ȃ����Ǘ��҂̋K���r�����邱��

�@�P�Q���́A�K���W��̋K��́A�@�l�ł��Ǘ��҂Ɠ��l�̋K����g�p���邽�߁A�ǂݑւ��āA�K�p���邱��

�@�P�R���́A�@�l�łł́A�u���v�@�l���v�Ƃ݂Ȃ�����

�@�P�S���́A����Ŗ@�ł́A�u�l�i�̂Ȃ��Вc���v�Ƃ݂Ȃ�����

�@�@�ƂȂ��Ă��܂��B

�@�����ŁA�܂���S�V���P���ł́A�敪���L�҂̒c�̂��@�l�ɂȂ���@�Ƃ��āA

�@�@�P�D�W��̐����v���Ƃ��āA�c������L���Ȃ����̂������A�W��͋敪���L�҂Ƌc�����̉ߔ����i���������K����A������̗p�j���o�Ȃ���ΐ������A

�@�@�@���̏o�Ȃ����敪���L�ҋy�ыc�����̊e�R�^�S�i�V�T���j�ȏ��̑����ɂ��W��̌��c�@��

�@�@�Q�D�o�L�������Ė@�l�ɂȂ��u������`�v�@��

�@�̗p����܂����B

���u�@�l�v�Ɓu�l�i���R�l�j�v�Ƃ̈Ⴂ�@�`�@�l�ɂ͎��s�@�ւ��K�v�`

�@�Ăтł����A�@�l�Ƃ��D�D�D�l�i���R�l�j�ȊO�ŁA�@����̌����E�`���̎�̂ƂȂ邱�Ƃ�F�߂�ꂽ���̂ł����A�����I�ɂ́A�����̐l��������Ȃ�c�́i�g�D�́j�ł��B

�@�_��������s���ۂɁA�����l���œZ�܂��Ă��镡���̐l������ʁX�Ɉ��������A�P�̒c�̂Ƃ��Ĉ��������֗��Ȃ̂Ő��܂ꂽ�l�����ł��B

�@�Љ�I�Ȋ������c�ޒc�̂�����̕K�v��A�l�Ɠ��l�ɁA�@����̌����E�`���̎�́i������L���`�����j�ƂȂ�Ɨ��̖@���̂Ƃ��Ĉ������Ƃɂ����@����̋Z�p�ɂ���đn�����ꂽ�l�i�ҁj�ł��B�@���Ő��܂ꂽ�̂ŁA�u�@�l�v�Ƃ�т܂��B

�@�Ȃ��A�@�l�ɂ́A�l�i���R�l�j�̂悤�Ɏ����ōl����́A�������́A�����͂Ȃǂ�����܂���A���������s����@�ւƂ��āA��Ђł���Ζ�����A�}���V�����ł���u������v�Ȃǂ̂悤�Ȍ��߂�ꂽ�Ɩ����s�����s�@�����݂����܂��B

���@�l�̎�ށE����

�@�@���@�⏤�@�A�܂���Ж@�Ȃǂ̓��ʖ@�̋K��ɂ��A�@�l�͖@�l�Ƃ��Ă̌����\�́i�@�l�i�Ƃ����܂��j���F�߂��܂��B

�@�@�l�̎�ނ╪�ނ̎d���́A���@�l�E���@�l�A���v�@�l�E���Ԗ@�l�E�c���@�l�E��c���@�l�A�Вc�@�l�E���c�@�l�A�����@�l�E�O���@�l�Ȃǂł��B

�@�@�T�^�I�Ȗ@�l�́A��Ж@�ɂ���Đݗ��ł���c���@�l�ł���u������Ёv�ł����A�@�l���Ƃɂ��̖ړI���قȂ�A�ݗ��̕��@�����߂Ă���@�����قȂ�܂��B

�@���ɂ��A��c���@�l�Ƃ��āA

�@�@�E��ʎВc�@�l�E�E�E�l�̏W�܂�ɑ��@�l�i���t�^�����

�@�@�E��ʍ��c�@�l�E�E�E�l�ł͂Ȃ��u���Y�v�ɑ��Ė@�l�i���t�^�����

�@�@�ENPO�@�l�E�E�E�E�E�E�E�Љ�v���Ȃǂ�ړI�Ƃ��������c���������s��

�@�@�Ȃǂ�����܂��B

���Ǘ��g���̖@�l����

�@�@���y��ʏȂ��T�N���ƂɎ��{���Ă���u�}���V�������������v�̗ߘa�T�N�x�i�ߘa�U�N�U���Q�P���@���\�j�ɂ��ƁA�Ǘ��g���ʼn��������A�@�P�C�T�W�X�@�̓��@�P�T�T�@�i�X�D�W���j�@���@�l���o�L�����Ă���Ƃ̂��Ƃł��B

�����@�ŋK�肵�Ă����A�u�Вc�@�l�E���c�@�l�v�̋K�肪�A�����Q�O�N�P�Q���{�s���u��ʎВc�@�l�y�ш�ʍ��c�@�l�Ɋւ���@���v�ɂ��A�啝�ɉ����i���@�̋K��͂قƂ�Ǎ폜�j���ꂽ�B

�@�������@�̖@�l�Ɋւ�����폜�ɂȂ������߁A�敪���L�@�ł�������]�V�Ȃ�����Ă��܂��B

�@�����ł̉���ł��B

�@�@��������@�̖@�l�W�̉����̔w�i�́A���v���������ĔF�肳�����v�@�l�����芯���̋����ł���Ȃ���A���̌��v���̔��f��������܂��ŁA�܂����������̓V�����ɂȂ��Ă������Ƃł��B

�@�@�����ŁA���{�̍s�����v�̈�Ƃ��āA�ȑf�Ō����I�Ȑ��{���������邽�߂Ɍ��v�@�l�̌��������Ȃ���A

�@�@�@�E���s�̌��v�@�l�̐ݗ��ɌW��u����`�v�����߁A�@�l�i�̎擾�ƌ��v���̔��f�����邱�ƂƂ��A���v���̗L���Ɋւ�炸�A�u������`�i�o�L�j�v�ɂ��ȕւɐݗ��ł����ʓI�Ȕ�c���@�l���x��n�݂��邱��

�@�@�@�E�e�������ٗʂɂ����v�@�l�̐ݗ��������s���喱�������{�I�Ɍ������A���ԗL���҂���Ȃ�ψ���̈ӌ��Ɋ�Â��A��ʓI�Ȕ�c���@�l�ɂ��ĖړI�A���Ɠ��̌��v���f����d�g�݂�n�݂��邱��

�@�Ƃ��܂����B

�@���̊�{�I�g�g�݂Ɋ�Â��A���x��̘g�g�݂�v���A�u��ʎВc�@�l�y�ш�ʍ��c�@�l�Ɋւ���@���āv�A�u���v�Вc�@�l�y�ь��v���c�@�l�̔F�蓙�Ɋւ���@���āv�y�сu��ʎВc�@�l�y�ш�ʍ��c�@�l�Ɋւ���@���y�ь��v�Вc�@�l�y�ь��v���c�@�l�̔F�蓙�Ɋւ���@���̎{�s�ɔ����W�@���̐������Ɋւ���@���āv���P�W�N�R���ɍ���ɒ�o���܂����B�����́A����ł̐R�c���o�ē������P�W�N�T���Q�U���ɐ������A�������P�W�N�U���Q���Ɍ��z����܂����B

�@�V���x�́A�����Q�O�N�P�Q���Ɏ{�s����܂����B�܂��A�{�s������T�N�Ԃ́u�ڍs���ԁv�Ƃ���A���s�̌��v�@�l�́A���̊��ԓ��ɕK�v�Ȏ葱�����s���A�V���x�Ɉڍs���邱�ƂƂȂ�܂����B

����̓I�ɂ́A

�@���@�ɒ�߂���v�@�l�Ɋւ��鐧�x�����߁A��]���̕��z��ړI�Ƃ��Ȃ��Вc���͍��c�ɂ��āA���̍s�����Ƃ̌��v���̗L���ɂ�����炸�A������`�i�o�L�j�ɂ��@�l�i���擾���邱�Ƃ��ł��鐧�x��n�݂��A���̐ݗ��A�@�֓��ɂ��Ē�߂�B

���Ǘ��g�����u�@�l�v�ƂȂ�Ɖ����ς�邩�Ƃ����Ɓ@���@���܂�ς�͂���܂���B

�@�敪���L�҂̒c�̂ł���Ǘ��g���́A�@�l�����Ȃ��Ă��A�@����Â����炠��u�����\�͂Ȃ��Вc�v�܂��́u�l�i�Ȃ��Вc�v�Ƃ��Ĉ����A������A�e�\�����Ƃ͕ʌ̂P�̒c�̂Ƃ��Ă̌�����̂Ƃ��Ċ������s���Ă��܂��B

�@�@�l�����Ă��Ȃ��Ă��Ǘ��g���Ƃ��ĊǗ���ЂƂ̊ԂŊǗ��Ɩ��ϑ��_��ȂNJe��̌_��s�ׂ��s���A�Ǘ��g���̊Ǘ��E�^�c�ɕK�v�ȕ��i���w�����铙����I�ȋƖ��ɂ��Ă͓��ɖ@�l�i���Ȃ��Ă�����x��Ȃ����{���邱�Ƃ��ł��܂��B

�@�ŋ��̖ʂł��u�����\�͂Ȃ��Вc�v�́A�u�l�i�̂Ȃ��Вc���v�Ƃ݂Ȃ���i�@�l�Ŗ@��R���j�A�u���v���Ɓv�łȂ�����@�l�ł͉ۂ����܂��A���ԏ��g�����ȊO�ɑ݂��o���ȂǁA���̏ꍇ�ɂ́A�@�l�Ŗ@�̓K�p������܂����A�ٔ���ł̑i������E�i�����邢���铖���ғK�i�i����/�퍐�j�ɂ����Ă��u�@�l�łȂ��Вc���v�Ƃ��Ĉ���ꓖ���ғK�i������܂��i�����i�ז@��Q�X���j�B

�@�Ȃ��A�@�l���O�ɂ������u�K��v�́A�@�l���ɔ����A�Ǘ��g���̖��́E�����Ȃǖ@�l���ɕK�v�ȉӏ��̕ύX�́A�u�K��v�̕ύX�ƂȂ�ׁA����̓��ʌ��c�Ƃ��ĕK�v�ł��B�i�敪���L�@�@��R�P���j

�@�ł́A�����ŁA�敪���L�@��R���̐����̕��K�ł��B

�������\�͂Ȃ��Вc�Ƃ�

�@�@�@�c�̂Ƃ��Ă̑g�D�����

�@�@�A�������������s������A

�@�@�B�\�����̕ύX�ɂ�������炸�c�̂��̂��̂��������A

�@�@�C���̑g�D�ɂ���āA��\�̕��@�A����̉^�c�A���Y�̊Ǘ��A���̑��c�̂Ƃ��Ă̎�v�ȓ_���m�肵�Ă���

�@�v�����݂������ƁB

�@���̏ꍇ�ɂ́A�\�����l�Ƃ͕ʂɁA�@���W�̓����҂ɂȂ��B�i�ō��فF���a�R�X�N�P�O���P�T���j

���������A�@�l�łȂ��u�����\�͂Ȃ��Вc�i�l�i�Ȃ��Вc�Ƃ������B�j�v�͐��K�̖@�l�i���Ȃ����߁A���~�}���V�����Ǘ��g���Ȃǂ��̒c�̖��ł́A�y�n�̏��L�҂ȂǓo�L��̌����̖��`�l�ɂ͂Ȃ�܂���B

�@�����ŁA�@�l�łȂ��Ǘ��g�����V�������ԏ�Ȃǂ̓y�n���w�����ēo�L����������̍\�����i�敪���L�ҁj�̒�����A���ꂩ��\�ҁi�Ǘ��g���ł����Η������j��I�C���A���̑�\�ҁi�������j�����Ȃ̖��Ō����\�͂Ȃ��Вc�̂��߂ɓo�L�s�ׂ��s�����̂Ƃ���Ă��܂�����A��\�ҁi�������j���ύX�����x�ɋ���\�҂���V��\�҂ɖ��`�̈ړ]�o�L���s��Ȃ���Ȃ炸���̔�p���Ԃ���ςł���A�������ӂ�Ə����I�ɂ͓o�L���Ă��閼�`�l�Ƃ̊Ԃł��̏��L���̋A���Ɋւ��鑈����ړI�����̖��f���n�̊댯��������܂��B

�@���̂悤�ȕs���Y�o�L��̖ʓ|�����l����ƊǗ��g�����@�l�i���擾���A�Ǘ��g�����`�ł̓o�L�����邱�Ƃ́A���������̌l���`�Ŕ�������悤�Ȗ�����������ꍇ�ɂ͔��ɕ֗��ł���Ƃ����܂��B

�@���̖����������邽�߂ɁA�ߘa�W�N�S���P���{�s�ŁA�V�����A��T�Q���̂Q�i�敪���L�����̎擾�j�@���V�݂���Ă͂��܂��B

�@�������A�Ǘ��g�����g���o�L�ɂ���ĕK�v�Ȍ������擾����̂́A��ł������悤�ȊǗ��g���̖��O�ŐV�������ԏ�p�̓y�n�����L����ꍇ�Ƃ��{���ɋH�L�̗�ł�����A�����I�ɂ͂��܂���v�̂���b�ł͂���܂���B

�@�X�ɁA�����I�ɓo�L�葱�Łu�����\�͂Ȃ��Вc�v�ł����Ă����́u�Вc���v�i�Ǘ��g�����j�ł̓o�L���F�߂�����̖�������������̂ł��B

���@�l�����郁���b�g���@�`�@�˖��@�̋��L�ł̑S���̍��ӂ���̉���A�������ց`

�@��ŏq�ׂ܂����悤�ɁA�]�胁���b�g���������Ȃ��敪���L�҂̒c�́i�Ǘ��g���j�̖@�l���ł����A�����_�ŁA�敪���L�҂̒c�́i�Ǘ��g���j��@�l�����郁���b�g�i���_�j������Ƃ���A���@�ł̋��L�W�ŋc�_����Ă����@���_�ł́u���L�v�̋K������̊J���̂悤�ł��B

�@�敪���L�҂̒c�́i�Ǘ��g���j�́A�Ǘ������{����ɔ����l�X�Ȍ����`����L���邱�ƂɂȂ�܂����A���K�ɂ́u�@�l�i�v���Ȃ����߂��̌����`���͋敪���L�҂̒c�́i�Ǘ��g���j�̍\�����i�敪���L�ҁj�S�������L�I�i���L�I�j�ɋA�����A���̊Ǘ��E�����ŋ敪���L�@�ɋK��̖������������@�̌����ɂ����̂Ƃ���Ă���A�����ŁA�@�l�i���Ȃ��ƁA�Ⴆ�Αؔ[�Ǘ���̉�����������ɂ́u�敪���L�ґS���̍��Ӂv���K�v�Ɛ�������Ă��܂��B

�@�Ƃ��낪��U�Ǘ��g���̖@�l�����Ȃ����ƁA�ؔ[���ꂽ�Ǘ���́A�\�����S���̋A������Ǘ��g���h�@�l�h�ɋA��������ƂȂ�A���̉���̕������@�l�̒ʏ펖���ɑ����\�����i�g�����j�̉ߔ����̋c���łł���Ɛ�������A�@�l�o�L���Ǘ��g���g�D��i�Ɋv���I�ϊv��L����悤�Ȍ��ʂ�F�߂Ă��܂��B

�@�������A���镨���c�̎��́i�Ǘ��g���j�ɋA�����邩�A�\�����i�敪���L�ҁj�ɋA�����邩�̒c�̂ɂ����錠���`���̋A���`�Ԃ͐l�i�̗L���̖��ł���u�����\�͂Ȃ��Вc�v�̗��_���̂��Вc�ɑ����S�Ƃ͂����Ȃ��܂ł��l�i��F�߂���̂ŁA�@�l�Ƃ��Ă̓o�L�͒P�ɂ��̐l�i�m�Ɋ�����������̂ɉ߂��܂���{���@�l�����Ȃ����_�ł����l�̌��_��������͂��̂��̂ł��B

�@�܂��A�˂��l�߂�A����c�̂̈ӎv������@�ɂ����āA���̎��̂��ς��Ȃ��ɂ�������炸�o�L�̗L���ŕύX�����Ƃ����̂��s���ł����A�\�����e���Ԃ̕��G����Ȍ����W���\�����ƒc�̂Ƃ̃j�����ҊW�ɏ������Ď戵�����ȈՖ��m������̂��Вc���x�̃����b�g�ł�����@�l���ł��̃����b�g������ł���̂Ȃ�@�l���͋敪���L�҂̒c�́i�Ǘ��g���j�^�c�̊ȕ։���}���L���Ȉ��i�Ƃ����܂��B

���Ǘ��g���@�l�ݗ��̗v��

�@ �敪���L�҂̒c�́i�Ǘ��g�����Q�l�ȏ�̋敪���L�ҁj���ł���A

�@�@�W��̓��ʑ������c�A�c������L���Ȃ����̂������h�敪���L�ҋy�ыc�������̊e�ߔ������o�Ȃ�,�h���̏o�Ȃ����h�敪���L�ҋy�ыc�����̊e�R/�S�i�V�T���j�ȏ�ŁA

�@�@ �A�j�@�l�ƂȂ邱�ƁA

�@�@ �C�j���̖��́A

�@�@ �E�j���������ǂ��ɂ���̂������肵�A

�@�@ �G�j�������̏��ݒn�̊NJ��o�L���Őݗ��o�L���s�����Ɓ@

�@�@�����̗v���ł��B

�@�Ȃ��A�W��̐����v���Ƃ��āA�K��ŋ敪���L�Ґ���c�����ɂ��āA�ߔ���������K�肪�����������̗p���܂��B

�@�敪���L�҂��P�l�ł́A�@�l���͂ł��܂���B�@�l�i�͋敪���L�҂̒c�̂ɗ^��������̂ł���A�敪���L�҂��P�l�ł́A�c�̂ł���܂���̂ŁB

�@�@�l�����W��Ō��c����ɂ�����A�u�敪���L�҂Ƌc�����̊e�R�^�S�i�V�T���j�ȏ�̎^����v�����Ă���v�̂́A�Ǘ��̕��@�ɂ��Ēʏ�̌��c�����d�v�Ȏ����ł���ƁA�敪���L�@�̑n�Ď҂��l�������߂ł��B

�@�ߘa�W�N�S���P���{�s�ŁA�W��̐����ł��Ȃ�v���́A�ɘa����܂������B

---------------------------------------------------

���ߘa�W�N�S���P���{�s�̉����_�@�`�������v���̊ɘa�`

�@�@�ߘa�W�N�S���P���{�s�̉����敪���L�@�̏W��ł̋K�肪�啝�ɉ�������܂����B

�@�@�P�D�W��̐����v����V������߂�

�@�@�@�@���敪���L�@�ɂ͂Ȃ������W��i����j�̐����v����V�݂��Ă��܂��B���̓��e�́A

�@�@�@�@�E�敪���L�҂̑�������u�s�ݓ��s���敪���L�ҁv�������Ă����i��R�W���̂Q�j

�@�@�@�@�E�W��́A

�@�@�@�@�@�A�D�敪���L�҂̉ߔ����@��

�@�@�@�@�@�C�D�c�����̉ߔ���

�@�@�@�@�@�@�̏o�Ȃ�����A�������A

�@�@�Q�D���c�́A�o�Ȃ���

�@�@�@�@�@�@�E�敪���L�҂̂R/�S�i�V�T���j�ȏ��

�@�@�@�@�@�@�E�c�����̂R/�S�i�V�T���j�ȏ�

�@�@�@�@�@�@���^������A�����B

�@�@�������A�ʓr�K��ŁA�W��̐����v���Ƃ��āA�敪���L�҂̐���c���������A�ߔ����i�������邱�Ɓj������K�肪����A������̗p����B�@

�@��S�V���P���̉����́A�����f�������̂ł��B

---------------------------------------------------

�@�Ȃ��A�敪���L�ґS���̏���������A�W����J�Â����ɁA���ʂ܂��͓d���I���@�ɂ�茈�c�͂ł��܂��B�i�敪���L�@��S�T���P���y�тR���j

���@�l�Ƃ��Ă̎��������߁A�o�L�����邱��

�@�Ǘ��g���@�l�Ƃ��Ă̎������Ƃ��čl������̂́A�ʏ�A���̃}���V�������i�Ⴆ�A�Ǘ��l���j�ł��傤���A���_�I�ɂ́A���̃}���V���������݂��Ă��Ȃ��ꏊ�ł����Ă��\�ł����A�܂��������͕��������Ă��\���܂��A�����̎�����������ꍇ�́A���̓��̂P���u�傽�鎖�����v�ƒ�߁A���͏]���鎖�����ƂȂ�܂��B���̏ꍇ�o�L�́A�傽�鎖�������NJ�����o�L���֓o�L���܂��B�i��S�V���R���j

�@�Ȃ��A���̑��A�@�l�̑�\�@�ւ��闝�����̓o�L�����R�K�v�ƂȂ�܂��B

�܂��A�����P�S�N�̉����ŁA����܂Ŗ@�l���̗v���ł������u�敪���L�҂̐��R�O�l�ȏ�v�̒c�̂̐������Ȃ��Ȃ�܂����̂ŁA�Q���ȏ�̋敪���L�҂����݂���A�����ȃ}���V�����ł������̗v�������Ŗ@�l�ƂȂ��悤�ɂȂ�܂����B

���ꕔ���p�����Ɋւ���Ǘ��g���@�l���ݗ��\

�@�@�敪���L�@��R����i�ŁA�u�ꕔ���p�������Ǘ�����敪���L�҂����̒c�́v�����̑��݂��F�߂��Ă��܂�����A���̈ꕔ���p�����������Ǘ����邽�߂̒c�̂����̑�S�V���̗v�������A�Ǘ��g���@�l�ƂȂ�܂��B

�@�@���̏ꍇ�A�}���V�����S�̂��Ǘ�����敪���L�҂̒c�̂��@�l������Ă���A�P�̌����̒��ɁA�S�̂��Ǘ�����Ǘ��g���@�l�ƈꕔ���p�����������Ǘ�����Ǘ��g���@�l�̂Q�@�l�����݂��邱�ƂɂȂ�܂��B

���@�l�̒芼���Ȃ��Ă������@�`�K��s�`

�@��ʂɁA�l�̏W���̂ł���Вc���Вc���邽�߂ɂ́A���̖��́E�������i���������镨���I�ȏꏊ�ł͂Ȃ��Вc�̏Z���̈Ӗ��ł��B�j�ȊO�ɁA�ړI�E���Y�E��\�̑I����@�E�ӎv������@���̊�{�������߂��u�芼�̍쐬�v���K�v�Ƃ���Ă��āA���̒芼�������ĎВc�@�l�̐ݗ��o�L���Ȃ���Ă��܂����A�Ǘ��g���@�l�̏ꍇ�ɂ͑S���̍��ӂŖ{���Ȃ����芼�i�K��j�̍쐬�����ʑ������c�Ɋɘa����Ă���_�͂��Ƃ��A�ړI���̑��̒ʏ�̒芼�̕K�v�I�L�ڎ����̒�߂��v������Ȃ����ɊȕւȂ��̂ɂȂ��Ă��܂��B

�@���Q�Ɓ��@���@�@��R�S��

�i�@�l�̔\�́j

��O�\�l���@�@�l�́A�@�߂̋K��ɏ]���A�芼���̑��̊�{���Œ�߂�ꂽ�ړI�͈͓̔��ɂ����āA������L���A�`�����B

���@�l�Ƃ��Ă̓o�L�̖ړI�͊O���̗��Q�W�҂ɁA���̖@�l�����݂��Ă��āA�܂���\�@�֓���o�L�ɂ����Ɏ��m�����߁A����̈��S��}��Ƃ������x�ł�����A���̋敪���L�@�ł̊Ǘ��g���̖@�l���ɂ����Ē芼���s�v�Ƃ��c�����e�̊ȑf���͊Ǘ��g���̕X��}�����Ƃ������Ǘ��g���Ƃ����敪���L�҂̒c�̂̐��i�₱�ꂩ��������܂��敪���L�@���̑��̋K�肩��A�@�l�̖ړI�A�����̔C�ƁA�Ј��i�g�����j�̎��i�̑r���ȂǁA���̑��̒ʏ�K�v�����̒�߂͊��ɔ�����Ă���Ƃ������Ƃł��傤�B

�@�Ǘ��g�����@�l�ɂȂ邽�߂̕K�v�ȗv���ł���u�o�L�����邱���v�͖@�l�̐ݗ��v���Ƃ��Ă̂�����ݗ��o�L�ł���A���@�@�̌��v�@�l�̓o�L��y�n�⌚���̕s���Y�o�L�̂悤�ɁA���ɑ��݂��Ă��錠���W���O���Ɏ咣���邽�߂̒P�Ȃ�R�v���ł͂���܂���B

�]���āA���̐ݗ��o�L���Ȃ���ď��߂ĊǗ��g���@�l���������܂��B

�����Ƃ��A�ݗ��o�L��̕ύX�o�L�͑R�v���ł��B

�@���Q�Ɓ��@���@�@��R�U��

�i�o�L�j

��O�\�Z���@�@�l�y�ъO���@�l�́A���̖@�����̑��̖@�߂̒�߂�Ƃ���ɂ��A�o�L��������̂Ƃ����B

�@�@�@�����ʂɑ����̎^�����K�v�Łu���ʑ������c�����v�ƌĂ��B�i���̂W�̂R�|�P�j

�@

---------------------------------------------------

�@�@���ȉ��́A�ߘa�W�N�S���P���{�s�̉����ŕs�v�ƂȂ����B

�@�@�@�@��R�T���P���̉����ł��ׂĂ̏W��̒ʒm��

�@�@�@�@�@�@��c�̖ړI���鎖���i�c�āj�@��

�@�@�@�@�@�A�c�Ă̗v�́@

�@�@�@�@�@���������ƂɂȂ�A��R�T���T���́A�폜���ꂽ�B

�@�@�@���ӁF�������A���̓��ʑ������c�����ƈ���āA�W��̏��W�ʒm�ŁA�u��c�̖ړI���鎖���v�����������ł悭�A�u�c�Ă̗v�́v�������K�v�͂���܂���B�i�Q�Ɓ@��R�T���T���j�@�i���F�悭�o�肳��܂��B���ʑ������c��������O�����̂́A�u��c�̖ړI�������A�u���~�}���V�����Ǘ��g����@�l�����錏�v�v�̂悤�ɂ��ꂾ���ŁA�c�Ă̓��e���킩�邩��̂悤�ł��j

---------------------------------------------------

�@�@�@�����̂Ǝ������i�����ɋK����ۊǂ���j�����߂āA�o�L���邱�ƁB�i��S�V���P�Q���j�B�Ȃ��A���̂ɂ͑��̖@�l�i������ЂȂǁj�Ƌ�ʂ��邽�ߕK���u�Ǘ��g���@�l�v�̖��̂����Ȃ�������Ȃ��B�i��S�W���P���j

�@�@�@���Ǘ��g���@�l�ƂȂ�Ɨ����ƊĎ����������Ɓi��S�X���P���A��T�O���P���j

�@�@�@���Ǘ��g���@�l�ɂȂ�ɂ́A���̖@�l�ł͕K�v�Ƃ����s�����̋��F������Ȃ��B�i�敪���L�@������̂ŁA���v���Q���Ȃ�����j�B�s���I�Ȋē��Ȃ��B

���Ǘ��g���@�l�Ɩ@�l�����Ă��Ȃ��ʏ�̊Ǘ��g���̈Ⴂ�B

�@�@��ʂ̖@�l�ݗ��́A���܂ő��݂��Ȃ������̂Ŗ@����S���V���ɒc�̂Ƃ��Ă̎��̂��`�����܂��B

�@�������A�Ǘ��g���@�l�́A�敪���L�@��R���Œ�߂�ꂽ���ɑ��݂���w�敪���L�҂̒c�́��Ǘ��g���x���A���̎����I�ȓ��ꐫ�����킸�ɖ@�l�ɂȂ邱�Ƃ��ł��܂��B�]���āA��̓I�Ȏ����ł́A�@�l�i�̗L���ɂ��傫�ȍ��ق͂���܂���B

�@�@�@�������A�Ǘ��g���@�l�ɂ́A�敪���L�@�@��X�P���@��V�P���@�U���ŋK�肷��G�ߗ��@�Q�O���~�ȉ��̉ߗ����������邱�Ƃ������B

���Q�Ɓ��@�敪���L�@�@��X�P���@��V�P���@�U���@�i����������j

��́@��O���@����

���\����@�掵�\����@���̊e���̂����ꂩ�ɊY������ꍇ�ɂ́A���̍s�ׂ������Ǘ��ҁA�����A�K���ۊǂ���ҁA�c�����͐��Z�l�́A��\���~�ȉ��̉ߗ��ɏ������B

�Z �@��l�\�����̓��ꍀ�i��Z�\�Z���ɂ����ď��p����ꍇ���܂ށB�j�̋K��Ɉᔽ���āA���Y�ژ^���쐬�����A���͍��Y�ژ^�ɕs���̋L�ڎႵ���͋L�^�������Ƃ��B

�@�@�@�@�@���Ǘ��g���@�l�́u���Y�ژ^�쐬�`���ᔽ�v�B�@���Q�O���ȉ��̉ߗ��B

���@�ٔ��Ƃ̊W

�@�����ٔ��ł́A�@�l�i�̂Ȃ��敪���L�҂̒c�́i�Ǘ��g���j�́A�����i�ז@��Q�X���i�@�l�łȂ��Вc���̓����Ҕ\�́j�Łu�@�l�łȂ��Вc���͍��c�ő�\�҂܂��͊Ǘ��l�̒�߂�������̂́A���̖��ɂ����đi���A���͑i�����邱�Ƃ��ł���B�v�Ƃ��Ă��܂��B

�@�܂�A�Ǘ��K����A�Ǘ��҂◝�������I�C����Ă���Ǘ��g���ɂ́A�@�l�i�͂Ȃ��Ă������i�ז@��ٔ��̌���/�퍐���u�����Ҕ\�́v��F�߂Ă��܂��B�@

���Q�Ɓ��@�����i�ז@�@��Q�X���@�F

�@�i�@�l�łȂ��Вc���̓����Ҕ\�́j

���\��� �@�@�l�łȂ��Вc���͍��c�ő�\�Җ��͊Ǘ��l�̒�߂�������̂́A���̖��ɂ����đi���A���͑i�����邱�Ƃ��ł���B

�@�@�����A���x�������܂����A�@�l�i�̂Ȃ��Ǘ��g���͒c�̂Ƃ��Ắu�o�L�v�Ɋւ���s�ה\�͂�����܂���̂ŁA�Ǘ��g�����ł͕s���Y�o�L��d�b�������o�^���̓o�L�s�ׂ��ł��܂���B

�@�܂��A�Ǘ����C�U�ϗ����ȂNj�s�Ȃǂ̗a���̌������`�l����\�҂��s�݂ł́A���Z�@�ւ͈����Ă��ꂸ�����J�݂��ł��܂���B

���Ǘ��ҁi�������j�����Ȃ����́A�x���p�d�b�����A��s�����̖��`�͂ǂ�����̂��B

�@�@����ł́A�}���V�������V�K�ɕ������ꂽ���ɂ́A�܂��Ǘ��g���̑�\�ł���Ǘ��ҁi�������j�͓��R���݂��Ă��܂��A�������Ǘ����邽�߂ɁA�x���p�̓d�b���̍w���A�Ǘ���E�C�U�ϗ����p�̋�s�����̊J�݁E��ӂ̍쐬�ȂǁA�}���V�����̊Ǘ��g�����`�ŏ������鍀�ڂ��������܂��B

�@���̂悤�Ȏ��ԂɑΉ����āA�}���V�����̊Ǘ��ϑ���Ђ̖��`�œd�b�������s�������J�݂��A�Ǘ��ҁi�������j���I�C���ꂽ��A���`�ύX���s���܂��B

�@�@�@�ŋ߂̋�s�ł͌����J�݂▼�`�ύX�́A�ȒP�ɂ͂ł��܂���B

�@�ʏ�@�������}���V�����Ǘ��g���@�������@�������������@�Ɩ��`�͂Ȃ�܂����A��s�̑����ŁA���������̊m�F�̂��߁A�Ǘ��g���̋K��A�������̖��`���ؖ�����c���^�̒�o�����߂��A�܂������������m�F����{�l�̃}�C�i���o�[�J�[�h�A�^�]�Ƌ������K�v�ŁA����ɑ����̏ꍇ�A���̖��`�ύX�̏������Ǘ��ϑ��Ǝ҂��s���킯�ł����A�Ǘ��ϑ��Ǝ҂��㗝���Ă���ؖ��i�ϔC��Ȃǁj�����߂��邱�Ƃ�����܂��B

�@���̂��߂ɁA���̂悤�ȁA�K��̏��F�Ȃǂ��܂u���F���v���_��������Ɍ��킵�Ă��܂��B

�����������������������������������������������������������������������������@�@

���@����}���V�����̔��ł̃T���v��

�u���������}���V�����v�Ǘ��ɌW��鏳�F���@

�i����j�@�@�@�@�@�`�`�@������Ё@

�i�Ǘ���Ёj�@�@�a�a�@�Ǘ��@������Ё@�@�䒆

�@���ʁA�y�n�t���敪���L�����u���������}���V�����v�̔����_������ɔ����A���L�̎��������F���܂��B

�@�@�@�@�@�@�|�@�L�@�|

�Ώە����F�@���́@�@�@�F�u���������}���V�����v

�@�@�@�@�@�@�@�@���ݒn�@�F�����s���c��E�E�E�E

�P�D�@�ʋL�@�u���������}���V�����@�Ǘ��K��v�A�@�u���g�p�ב��v�A�u����z�{�b�N�X�g�p�ב��v�A�u�����֏�g�p�ב��v�A�u�����p���ԏ�g�p�ב��v�A�u�����p���ԏ�g�p�_�i�����j�v�A�u�������o�C�N�u��g�p�ב��v�A�u�������o�C�N�u��g�p�_��(�����j�v�Ă����Ă̒ʂ菳�F�����炢�����܂��B�@

�@�Ȃ��A���̋K��Ɋ�Â��A�u���������}���V�����Ǘ��g���v�ɉ������A���̑g�����Ƌ��c�̏�A�K��ɒ�߂������I�C���邱�Ƃ����F���܂��B�@

�@�܂��A��L�������O�҂ɑݗ^����ꍇ�́A���̎҂ɂ��A���̋K��y�юg�p�ב����ɒ�߂鎖�������炳���邱�Ƃ��A�����܂��B

�Q�D�@�Ǘ��K��ɂ�鐳�K�̊Ǘ��ҁi�������j���I�C�����܂ł̊Ԃ́A�u�a�a�@�Ǘ��@������Ёv���Ǘ��g���̐E�����s���邱�Ƃ����F���܂��B

�@�@�܂��A�{�����̈ێ��Ǘ��̕K�v��A���炩���ߔ��i�Ƃ��Đ��|�p��A�Ǘ��g����y�ї�������A�d�b�������i���`��́A�u�a�a�@�Ǘ��@������Ёv�ɂ��܂����A��p�̕��S�y�ю�����̌����҂́A�{�����̊Ǘ��g���Ƃ��܂��B�j�Ȃǂ̍w���y�ъǗ��g���̗a�������̊J�݂����F���܂��B

�R�D�@�{�����̒��֏�A���ԏ�y�уo�C�N�u��̓����̋抄��ɂ��ẮA�u����@�`�`�@������Ёv�@�̎w��̕��@�ɂ�邱�Ƃ����F���܂��B

�S�D�@�ʋL�@�u���������}���V�����@�Ǘ���\�Z���Ϗ��v�y�сu���������}���V�����@�Ǘ��ϑ��_�v�ɂ��A�Ǘ��g�����u�a�a�@�Ǘ��@������Ёv�ɊǗ����ϑ����邱�Ƃ����F���܂��B

�T�D�@�Ώە����Ɋւ��A���喔�͂��̎w�肷��҂��A�����y�ы��p�������A���̔̔������̂��߂ɁA�����g�p���邱�Ƃ����F���܂��B�@�i�K��a���Q�Ɓj

�@�@�@�@�A�D�Ώە������ɔ̔��ē����y�у��f�����[����ݒu���A�����ɔ����ē���Ŕ���ݒu���邱�ƁB

�@�@�@�@�C�D�Ώە����̊O�ǖʓ��ɔ̔��Ɋւ��鐂�ꖋ�A�Ŕ���ݒu���邱�ƁB

�U�D�@�Ǘ��̊J�n��A����ɂ�関�̔��Z�˂�����ꍇ�ɂ́A����ɂ��Ǘ�����E�C�U�ϗ�����i�ꎞ�������j�̔[�t�͗v���Ȃ����Ƃ����F�������܂��B�i�K��b���Q�Ɓj

�V�D�@�Ώە����̊Ǘ��J�n��A�����Ǘ��i�b��Ǘ��j�����邱�Ƃ����F���܂��B�i�K��c���Q�Ɓj

�W�D�@�Ǘ��K��Ȃ�тɊǗ��ϑ��_�ւ̏��������A�{���̏������������đウ�邱�Ƃ����F���܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�ȏ�

�@�ߘa�@�@�N�@�@���@�@�@��

�@�@�@�@�@�@���������}���V�����@�@�@�@�@�@�@�����@�敪���L��

�@�@�@�@�@�@�����@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@��

�@�@�@�@�@�@���L�ҁ@�����@�@�@�@�@�@�@�@�@�@�@ �@�@��

�����������������������������������������������������������������������������@

�@�@�@���@�l�̗��_�F�@�@�Ǘ��g�����`�ŕs���Y�̓o�L���o����B

�@�@�@�@�@�@�@�@�@ �@�@�@�@�A�Ǘ��g���̍��Y�ƍ\�����̍��Y�敪�����m�ɂȂ�B

�@�@�@�@�@�@�@�@�@ �@�@�@�@�B����̈��S�̊m��

���������A�@�l������Ɩʓ|��

�@�������A�Ǘ��g����@�l������ƃ����b�g�i�����j����ł͂Ȃ��f�����b�g�i�Z���j�����R���݂��܂��B

�@�l���ɂ������Ă͗v���Ƃ��Đݗ��o�L���K�v�ł����A��\�ҁi�Ǘ��g���Ȃ痝�����j�����R�o�L�����ł����瑍��ȂǂŖ��������I����ĕύX��������̂ǕύX�o�L���K�v�ƂȂ�A���R��p��������܂����A���Y�ژ^�Ƒg�����i�敪���L�ҁj����̒������@�I�`���ƂȂ苭���I�Ȏ����̑����͔������܂���B

�@�܂��A�@�l�Ƃ��Ă̔������敪���L�@�@��X�P���@�@��V�P���A���@��X�Q���@�@��V�Q���ɂ���܂��B

���Ǘ��g���̋Ɩ��F

�@ �敪���L�@��R���ł́A�敪���L�҂̒c�̂̑��݂��Ǘ��g���Ƃ��Ė��m�ɒ�`����Ă��Ȃ����߁A�Ǘ��g���̋Ɩ����m�F���Ă��܂��A�@�l���ɊW�Ȃ��Ǘ��g���̋Ɩ����ȒP�ɂ����܂��ƁA�����A�~�n����уG���g�����X��G���x�[�^�[�Ȃǂ̋��p�����E�W��ȂǕ����{�݂̈ێ��Ǘ��ɂ���܂��B

�@ ���̂��ߊǗ��g���́A�����A�~�n����ы��p�����E�����{�݂̎戵�ɂ��Ẵ��[���i�Ǘ��g���K��j���敪���L�҂̏W��i����j�ɂ���Č��c���A���킹�āA�Ǘ��ҁi�Ǘ��g���������j����і�����I�C���܂��B

�@������x�A�W���Ǘ��K��ɏ]���āA�Ǘ��g���̋�̓I�ȋƖ����m�F���܂��傤�B�i�Ȃ��A�W���Ǘ��K��́A�@�l��O��Ƃ��Ă��Ȃ����Ƃɂ����ӂ̂��ƁB�j

���Q�l���W���Ǘ��K��i�P���^�j�@�Q�P���F�i�~�n�y�ы��p�������̊Ǘ��j�@

�@�i���ߘa�V�N�P�O���P�V���łɍ��킹���j

�i�~�n�y�ы��p�������̊Ǘ��j

��21���@�~�n�y�ы��p�������̊Ǘ��ɂ��ẮA�Ǘ��g�������̐ӔC�ƕ��S�ɂ����Ă�����s�����̂Ƃ���B

�@�������A�o���R�j�[���̕ۑ��s�ׁi�敪���L�@��18���P�����������́u�ۑ��s�ׁv�������B�ȉ������B�j�̂����A�ʏ�̎g�p�ɔ������̂ɂ��ẮA��p�g�p����L����҂����̐ӔC�ƕ��S�ɂ����Ă�����s��Ȃ���Ȃ�Ȃ��B

�Q�@��L�����ł���ݔ��̂������p�����ƍ\�����̂ƂȂ��������́@�Ǘ��@�ۑ��s�ד��i�敪���L�@��17���R���́u��L�����̕ۑ��s�ד��v�@�������B�ȉ������B�j�����p�����̊Ǘ��ƈ�̂Ƃ��čs���K�v������Ƃ��́A�@����̌��c�@���o�āA�Ǘ��g����������s�����Ƃ��ł���B

�k���Ǘ��g���ɂ�����d���I���@�̗��p�ɉ����āA���̂悤�ɋK��l

�@�i�A�j�d���I���@�����p�\�ł͂Ȃ��ꍇ�@

�R�@�敪���L�҂́A��P�����������̏ꍇ���͂��炩���ߗ������ɐ\�����ď��ʂɂ�鏳�F�����ꍇ�������A�~�n�y�ы��p�������̕ۑ��s�ׂ��s�����Ƃ��ł��Ȃ��B

�@�������A��L�����̎g�p�Ɏx�Ⴊ�����Ă���ꍇ�ɁA���Y��L���������L����敪���L�҂��s���ۑ��s�ׂ̎��{���A�ً}��v������̂ł���Ƃ��́A���̌���łȂ��B

�@�i�C�j�d���I���@�����p�\�ȏꍇ�@

�R�@�敪���L�҂́A��P�����������̏ꍇ���͂��炩���ߗ������ɐ\�����ď��ʖ��͓d���I���@�ɂ�鏳�F�����ꍇ�������A�~�n�y�ы��p�������̕ۑ��s�ׂ��s�����Ƃ��ł��Ȃ��B

�@�������A��L�����̎g�p�Ɏx�Ⴊ�����Ă���ꍇ�ɁA���Y��L���������L����敪���L�҂��s���ۑ��s�ׂ̎��{���A�ً}��v������̂ł���Ƃ��́A���̌���łȂ��B

�S�@�O���̐\���y�я��F�̎葱�ɂ��ẮA��17���Q���A��R���A��T���y�ё�U���̋K������p����B�������A�����T�����u�C�U���v�Ƃ���̂́u�ۑ��s�ׁv�ƁA�����U�����u��P���̏��F�����C�U���̍H����ɁA���Y�H���v�Ƃ���̂́u��21���R���̏��F�����ۑ��s��ɁA���Y�ۑ��s�ׁv�Ɠǂݑւ�����̂Ƃ���B

�T�@��R���̋K��Ɉᔽ���ĕۑ��s�ׂ��s�����ꍇ�ɂ́A���Y�ۑ��s�ׂɗv������p�́A���Y�ۑ��s�ׂ��s�����敪���L�҂����S����B

�U�@�������́A�ЊQ���ً̋}���ɂ����ẮA����͗�����̌��c�ɂ�炸�ɁA�~�n�y�ы��p�������̕K�v�ȕۑ��s�ׂ��s�����Ƃ��ł���B

���Q�l���W���Ǘ��K��i�P���^�j�@��Q�P���W�R�����g�@�@

��21���W

�@ ��P���y�ё�R���́A�敪���L�@��18���P�����������ɂ����āA�ۑ��s�ׂ́A�e���L�҂����邱�Ƃ��ł���ƒ�߂��Ă��邱�Ƃɑ��A�����Q���Ɋ�Â��A�K��ŕʒi�̒�߂�������̂ł���B

�A ���ԏ�̊Ǘ��́A�Ǘ��g�������̐ӔC�ƕ��S�ōs���B

�B �o���R�j�[���̊Ǘ��̂����A�Ǘ��g�������̐ӔC�ƕ��S�ɂ����čs��Ȃ���Ȃ�Ȃ��̂́A�v��C�U���ł���B

�C �{���P�����������́u�ʏ�̎g�p�ɔ����v�ۑ��s�ׂƂ́A�o���R�j�[�̐��|��K���X�����ꂽ���̓��ւ����ł���B

�D �o���R�j�[���̌o�N�ւ̑Ή��ɂ��ẮA�B�̂Ƃ���Ǘ��g�������̐ӔC�ƕ��S�ɂ����āA�v��C�U�Ƃ��čs�����̂ł���B

�������A�o���R�j�[���̗ł����Ă��A�����C�U�v��쐬�K�C�h���C���ɂ����ĊǗ��g�����s�����̂Ƃ���Ă���C�U���̎����Ɣ�גZ�����ԂŔ����������̂ł���A���A���̃o���R�j�[���Ɣ�r���ė̒��x�������ł���ꍇ�ɂ́A���i�̎���Ȃ�����́A���Y�o���R�j�[���̐�p�g�p����L����҂́u�ʏ�̎g�p�ɔ����v���̂Ƃ��āA���̐ӔC�ƕ��S�ɂ����ĕۑ��s�ׂ��s�����̂Ƃ���B

�Ȃ��A���̏ꍇ�ł����Ă��A���ʂƂ��ĊǗ��g���ɂ��v��C�U�̒��ŗ����������̂ł���A�Ǘ��g���̕��S�ōs���邱�ƂƂȂ�B

�E �o���R�j�[���̔j������O�҂ɂ��ƍߍs�ד��ɂ�邱�Ƃ����炩�ł���ꍇ�̕ۑ��s�ׂ̎��{�ɂ��ẮA�ʏ�̎g�p�ɔ���Ȃ����̂ł��邽�߁A�Ǘ��g�������̐ӔC�ƕ��S�ɂ����Ă�����s�����̂Ƃ���B

�������A�����l����ؐl���ɂ��j���ɂ��ẮA�u�ʏ�̎g�p�ɔ����v���̂Ƃ��āA���Y�o���R�j�[���̐�p�g�p����L����҂����̐ӔC�ƕ��S�ɂ����ĕۑ��s�ׂ��s�����̂Ƃ���B

�F ��Q���̑ΏۂƂȂ�ݔ��Ƃ��ẮA�z�ǁA�z����������B�z�ǂ̐��|���ɗv�����p�ɂ��ẮA��27���O���́u���p�ݔ��̕ێ�ێ���v�Ƃ��ĊǗ�����[�����邱�Ƃ��\�ł��邪�A�z�ǂ̎�ւ����ɗv�����p�̂�����L�����ɌW����̂ɂ��ẮA�e�敪���L�҂�����ɉ����ĕ��S������̂ł���B

�Ȃ��A���p�����̔z�ǂ̎�ւ��Ɛ�L�����̔z�ǂ̎�ւ����ɍs�����Ƃɂ��A��L�����̔z�ǂ̎�ւ���P�Ƃōs��������p���y�������ꍇ�ɂ́A�����ɂ��Ĉ�̓I�ɍH�����s�����Ƃ��l������B���̏ꍇ�ɂ́A���炩���ߒ����C�U�v��ɂ����Đ�L�����̔z�ǂ̎�ւ��ɂ��ċL�ڂ��A���̍H����p���C�U�ϗ������狒�o���邱�Ƃɂ��ċK��ɋK�肷��ƂƂ��ɁA��s���čH�����s�����敪���L�҂ւ̕⏞�̗L�����ɂ��Ă��\�����ӂ��邱�Ƃ��K�v�ł���B

�Ȃ��A��Q���̋K��́A�敪���L�@��17 ���R���y�ы敪���L�@��18���S���ɂ����K��̓��ʂ̒�߂ɊY�����A��Q�����́u��L�����ł���ݔ��̂������p�����ƍ\�����̂ƂȂ��������̕ۑ��s�ד��i�敪���L�@��17 ���R���́u��L�����̕ۑ��s�ד��v�������B�ȉ������B�j�����p�����̊Ǘ��ƈ�̂Ƃ��čs���v���Ƃ́A��47 ���R����O���y�ѓ����S������́u�~�n�y�ы��p�������̕ύX�ɔ����ĕK�v�ƂȂ��L�����̕ۑ��s�ד��v�Ɋ܂܂��

�B

�G ��R�����������́A�Ⴆ�A�䕗���ŏZ�˂̑��K���X�����ꂽ�ꍇ�ɁA��L�����ւ̉J�̐������݂�h�����߁A���ꂽ���̂Ɠ��l�̎d�l�̑��K���X�ɒ���ւ���Ƃ����悤�ȃP�[�X���Y������B

�܂��A��T���́A�敪���L�@��19���Ɋ�Â��A�K��ŕʒi�̒�߂�������̂ł���B

���F�̐\���擙�͗������ł��邪�A���F�A�s���F�̔��f�͂����܂ŗ�����̌��c�ɂ����̂ł���i��54���P����܍��Q�Ɓj�B

�H �敪���L�@��26���P���ł́A�~�n�y�ы��p�������̕ۑ��s�ׂ̎��{���Ǘ��ҁi�{�W���Ǘ��K��ł͗������j�̌����Ƃ��Ē�߂��Ă���B��U���ł́A�ЊQ���ً̋}���ɂ�����K�v�ȕۑ��s�ׂɂ��āA���������P�ƂŔ��f�����{�ł��邱�Ƃ��߂���̂ł���B�ЊQ���ً̋}���ɂ�����K�v�ȕۑ��s�ׂƂ��ẮA���p���������ێ����邽�߂ً̋}��v����s�ז��͋��p�������̑����E�Ŏ���h�~���Č���̈ێ���}�邽�߂̔�r�I�y�x�̍s�ׂ��Y������B��҂̗�Ƃ��ẮA�����ǁE�r���ǂ̕�C�A���p�������̔�Љӏ��̓_���A�j���ӏ��̏��C�U������������B���̏ꍇ�ɕK�v�Ȏx�o�ɂ��ẮA��58���U���y�уR�����g��58���W�D���Q�Ƃ̂��ƁB

�I �ЊQ���ً̋}���ɂ����āA�ۑ��s�ׂ��鉞�}�I�ȏC�U�s�ׂ̎��{���K�v�ł��邪�A����̊J�Â�����ł���ꍇ�ɂ́A������ɂ����Ă��̎��{�����肷�邱�Ƃ��ł��邱�ƂƂ��Ă���i��54���P����\�܍��y�уR�����g��54���W�@���Q�ƁB�j�B�������A��K�͂ȍЊQ��˔��I�Ȕ�Ђł́A������̊J�Â�����ȏꍇ�����邱�Ƃ���A���̂悤�ȏꍇ�ɂ́A�ۑ��s�ׂɌ��炸�A���}�I�ȏC�U�s�ׂ̎��{�܂ŗ������P�ƂŔ��f�����{���邱�Ƃ��ł���|���A�K��ɂ����Ē�߂邱�Ƃ��l������B

�X�ɁA���������͂��߂Ƃ���������Ή��ł��Ȃ����Ԃɔ����A���炩���ߒ�߂�ꂽ���@�ɂ��I�C���ꂽ�敪���L�ғ��̔��f�ɂ��ۑ��s�ׂ≞�}�I�ȏC�U�s�ׂ����{���邱�Ƃ��ł���|���A�K��ɂ����Ē�߂邱�Ƃ��l������B

�Ȃ��A�����������P�ƂŔ��f�����{���邱�Ƃ��ł���ۑ��s�ׂ≞�}�I�ȏC�U�s�ׂɗv�����p�̌��x�z�ɂ��āA���炩���ߒ�߂Ă������Ƃ��l������B

�J ��U���̍ЊQ���ً̋}���ɂ�����K�v�ȕۑ��s�ׂ̎��{�̂ق��A�����ɂ������p�g�p���̂Ȃ��~�n���͋��p�������̕ۑ��s�ׂɂ��āA������̏��F�ė��������s����Ƃ��邱�Ƃ�A���z�̕ۑ��s�ׂł���Η������Ɉ�C���邱�Ƃ��A�K��ɂ����Ē�߂邱�Ƃ��l������B���̏ꍇ�A�������P�ƂŔ��f�����{���邱�Ƃ��ł���ۑ��s�ׂɗv�����p�̌��x�z�ɂ��āA���炩���ߒ�߂Ă������Ƃ��l������B

���Q�l���W���Ǘ��K�i�P���^�j�@��R�Q���F�i�Ɩ��j�@

�@�i���ߘa�V�N�P�O���P�V���łɍ��킹���j

�i�Ɩ��j

��32���@�Ǘ��g���́A�������тɂ��̕~�n�y�ѕ����{�݂̊Ǘ��̂��߁A���̊e���Ɍf����Ɩ����s���B

�@�@�@��@�Ǘ��g�����Ǘ�����~�n�y�ы��p�������i�ȉ��{���y�ё�48���ɂ����āu�g���Ǘ������v�Ƃ����B�j�̕ۈ��A�ۑS�A�ێ�A���|�A���ŋy�т��ݏ���

�@�@�@��@�g���Ǘ������̏C�U

�@�@�@�O�@�����C�U�v��̍쐬���͕ύX�Ɋւ���Ɩ��y�ђ����C�U�v�揑�̊Ǘ�

�@�@�@�l�@���ւ��}���V�����Đ����ɌW�鍇�ӌ`���ɕK�v�ƂȂ鎖���̒����Ɋւ���Ɩ�

�@�@�@�܁@�K�����@��103���P���ɒ�߂�A��n��������Ǝ҂����t�����v�}���̊Ǘ�

�@�@�@�Z�@�C�U���̗������̐����y�ъǗ���

�@�@�@���@���p�������ɌW��Еی��A�n�k�ی����̑��̑��Q�ی��Ɋւ���Ɩ�

�@�@�@���@�敪���L�҂��Ǘ������p�g�p�����ɂ��ĊǗ��g�����s�����Ƃ��K���ł���ƔF�߂���Ǘ��s��

�@�@�@��@�~�n�y�ы��p�������̕ύX�y�щ^�c

�@�@�@�\�@�C�U�ϗ����̉^�p

�@�@�@�\��@�������A������Ƃ̏O�Ɩ�

�@�@�@�\��@�}���V�����y�ю��ӂ̕��I�A�����y�ш��S�̈ێ��A�h�Е��тɋ��Z���̈ێ��y�ь���Ɋւ���Ɩ�

�@�@�@�\�O�@�L��y�јA���Ɩ�

�@�@�@�\�l�@�Ǘ��g���̏��Ŏ��ɂ�����c�]���Y�̐��Z

�@�@�@�\�܁@���̑��������тɂ��̕~�n�y�ѕ����{�݂̊Ǘ��Ɋւ���Ɩ�

�@���F�����Q�W�N�R���̉����O�ɂ������A�u�\�� �n��R�~���j�e�B�ɂ��z���������Z�ҊԂ̃R�~���j�e�B�`���v���폜���ꂽ�̂��A�傫�ȕύX�_�ł��B

�@����R�����g�F�������A�}���V�������ŃR�~���j�e�B���Ƃ�Ȃ��ƁA�ЊQ���ɂǂ��Ή�����������̂ł��傤���H�@�ٔ��������l���������I�ȍ폜�ł��B

���Q�l���W���Ǘ��K��i�P���^�j�@��R�Q���W�R�����g�@

�@ �������ɂ킽���ėǍD�Ɉێ��E�Ǘ����Ă������߂ɂ́A���̔N���̌o�߂��ƂɌv��I�ɏC�U���s���Ă������Ƃ��K�v�ł���A���̑ΏۂƂȂ錚���̕����A�C�U�����A�K�v�ƂȂ��p���ɂ��āA���炩���ߒ����C�U�v��Ƃ��Ē�߁A�敪���L�҂̊Ԃō��ӂ��Ă������Ƃ́A�~���ȏC�U�̎��{�̂��߂ɏd�v�ł���B

�A �����C�U�v��̓��e�Ƃ��Ă͎��̂悤�Ȃ��̂��Œ���K�v�ł���B

�@ �@�P �v����Ԃ��R�O�N�N�ȏ�ŁA����K�͏C�U�H�����Q��܂܂����Ԉȏ�Ƃ��邱�ƁB

�@�Q�T�N���x�@�ȏ�ł��邱���B�Ȃ��A�V�z���ɂ����ẮA�v����Ԃ��R�O�N���x�ɂ���ƁA�C�U�̂��߂ɕK�v�ȍH�����قږԗ��ł��邱�ƂƂȂ�B

�@�@�@�Q �v��C�U�̑ΏۂƂȂ�H���Ƃ��ĊO�Ǖ�C�A����h���A���r���ǎ�ւ��A���y�ь��֔����̊J�����̉��Ǔ����f�����A�e���ʂ��ƂɏC�U�����A�H�����z������߂��Ă�����̂ł��邱�ƁB

�@�@�@�R �S�̂̍H�����z����߂�ꂽ���̂ł��邱�ƁB

�@�@�@�@�܂��A�����C�U�v��̓��e�ɂ��Ă͒���I���i�����ނ˂T�N���x���ƂɁj�����������邱�Ƃ��K�v�ł���B

�B �����C�U�v��̍쐬���͕ύX�y�яC�U�H���̎��{�̑O��Ƃ��āA�f�f�i�����f�f�j���Ǘ��g���Ƃ��ĕ����čs���K�v������B

�C �����C�U�v��̍쐬���͕ύX�ɗv����o��y�ђ����C�U�v��̍쐬���̂��߂̗f�f�i�����f�f�j�ɗv����o��̏[���ɂ��ẮA�Ǘ��g���̍��Y��ԓ��ɉ����ĊǗ���͏C�U�ϗ����̂ǂ��炩��ł��ł���B

�@�@�������A�C�U�H���̑O��Ƃ��Ă��f�f�i�����f�f�j�ɗv����o��̏[���ɂ��ẮA�C�U�H���̈�Ƃ��Ă̌o��ł��邱�Ƃ���A�����Ƃ��ďC�U�ϗ���������������ƂƂȂ��B

�D �Ǘ��g�����Ǘ����ׂ��v�}���́A�K�����@��P�O�R���P���Ɋ�Â��đ�n��������Ǝ҂����t�����v�H����

�@�@�t�ߌ���}�A

�@�@�z�u�}�A

�@�@�d�l���i�d�グ�\���܂ށB�j�A

�@�@�e�K���ʐ}�A

�@�@�Q�ʈȏ�̗��ʐ}�A

�@�@�f�ʐ}���͋�v�}�A

�@�@��b���}�A

�@�@�e�K�����}�A

�@�@�������}�A

�@�@�\���ڍא}�y��

�@�@�\���v�Z���ł���B

�@�@�������A�����́A�K�����@�̎{�s�i�����P�R�N�W���P���j�O�Ɍ��ݍH�����������������̕����ɂ��Ă͓K�p����ĂȂ����ƂƂȂ��Ă���A����ɊY������}���V�����ɂ͏�q�̐}������t����Ă��Ȃ��ꍇ������B

�@�@�����A�����̏C�U�ɗL�p�ȏ��ނƂ��ẮA��q�ȊO��

�@�@�v�W���ށi���ʒ����A�v�H�n�ϑ��ʐ}���j�A

�@�@����s�����W���ށi���z�m�F�ʒm���A���e���菑���j�A

�@�@���h�W���ށA

�@�@�@�B�W�ݔ��{�݂̊W���ށA

�@�@�����_�W���ޓ��@������B

�@�@���̂悤�Ȋe�}���V�����̎��Ԃɉ����āA��̓I�Ȑ}�����K��ɋL�ڂ��邱�Ƃ��]�܂����B

�E �C�U���̗������Ƃ́A

�@�@��K�͏C�U�H���A

�@�@�v��C�U�H���y��

�@�@�ݔ����C�H�����̏C�U�̎����A�ӏ��A��p�y�эH���{�H�ғ���A

�@�@�ݔ��̕ێ�_���A

�@�@���z��@��P�Q���P���y�ё�R���̓��ꌚ�z�����̒�������y�ь��z�ݔ��i���~�@���܂ށB�j�̒�������A

�@�@���h�@��W���̂Q�̂Q�̖h�ΑΏە�����_�����̖@��_���A

�@�@�ϐk�f�f���ʁA

�@�@�ΖȎg�p�������ʂȂǁA

�@�@�ێ��Ǘ��̏��ł���A�������Č�ɎQ�Ƃł���悤�Ǘ����Ă������Ƃ�����̏C�U����K�Ɏ��{���邽�߂ɂ��L���ȏ��ł���B

�F �Ǘ��g�����Ǘ����鏑�ޓ��Ƃ��āA��O���Ɍf���钷���C�U�v�揑�A��܍��y�чD�Ɍf����v�}�����A��Z���y�чE�Ɍf����C�U���̗�����������邪�A��̓I�ȕۊǂ�{���ɂ��ẮA��U�S���Q���ŋK�肷��Ƃ���A�������̐ӔC�ɂ��s�����ƂƂ���B���̑��ɁA���������ۊǂ��鏑�����Ƃ��ẮA��31 ���̂Q��P���Œ�߂�g�����������A��S�X���R���Œ�߂鑍��c���^�A��S�X���̂Q�Œ�߂鑍����A��T�R���S���̋K��Ɋ�Â����p������S�X���R���Œ�߂闝����c���^�A��T�R���T���̋K��Ɋ�Â����p������S�X���̂Q�Œ�߂闝������A��U�S���y�ё�U�S���W�R�����g�Ɍf���钠�[�ޓ��A��U�S���̂Q�Œ�߂�g�������듙�A��V�Q���Œ�߂�K�{������������B

�@�@���̂����A����c���^�y�ыK�{�̕ۊǂ́A�敪���L�@�ɂ��Ǘ��҂��ۊǂ��邱�ƂƂ���Ă�����̂ł���A���̕W���Ǘ��K��ł͗��������Ǘ��҂Ƃ��Ă��邱�Ƃ��痝�������ۊǂ��邱�ƂƂ��Ă���B

�G �]���A����28 �N�̕W���Ǘ��K������O�܂ł��A��\�܍��ɒ�߂�Ǘ��g���̋Ɩ��Ƃ��āA�u�n��R�~���j�e�B�ɂ��z���������Z�ҊԂ̃R�~���j�e�B�`���v���f�����Ă������A�u�R�~���j�e�B�v�Ƃ����p��̊T�O�������܂�������g����߂̌��O������A�Ƃ�킯�A�Ǘ��g���Ǝ�����A������Ƃ��������邱�Ƃɂ��A������I�Ȋ����ւ̊Ǘ���̎x�o���߂���ӌ��Η���g���u�����������Ă�����Ԃ��������B����A�Ǘ��g���ɂ��]���̊����̒��ł�����R�~���j�e�B�����Ə̂��čs���Ă������̂̂����A�Ⴆ�A�}���V�����₻�̎��ӂɂ����������|�A�i�ό`���A�h�ЁE�h�Ɗ����A�������[���̒������ŁA���̌o��Ɍ��������}���V�����̎��Y���l�̌��オ�����炳��銈���́A���ꂪ�敪���L�@��3���ɒ�߂�Ǘ��g���̖ړI�ł���u�������тɂ��̕~�n�y�ѕ����{�݂̊Ǘ��v�͈͓̔��ōs�������ɂ����ĉ\�ł���B�Ȃ��A����ɊY�����Ȃ������ł����Ă��A�Ǘ��g���̖������ł���҂��l�̎��i�ŎQ�悷�邱�Ƃ͉\�ł���B

�@�@�ȏ�m�ɂ��邽�߁A�敪���L�@��R�������p���A��R�Q��{���Ɂu�������тɂ��̕~�n�y�ѕ����{�݂̊Ǘ��̂��߁v�������A��\�܍����폜���A�����āA���ӂƈ�̂ƂȂ��čs����e�Ɩ����Đ������邱�ƂƂ��A�]����\�Ɍf���Ă����u���I�A�����y�ш��S�̈ێ��Ɋւ���Ɩ��v�A�]����\�O���Ɍf���Ă����u�h�ЂɊւ���Ɩ��v�y�сu���Z���̈ێ��y�ь���Ɋւ���Ɩ��v���A�V���ɑ�\�ɂ����āu�}���V�����y�ю��ӂ̕��I�A�����y�ш��S�̈ێ��A�h�Е��тɋ��Z���̈ێ��y�ь���Ɋւ���Ɩ��v�ƋK�肷�邱�ƂƂ����B�Ȃ��A�����̎�|���̏ڍׂɂ��ẮA��Q�V���W�A�`�C���Q�Ƃ̂��ƁB

�H ��\�Ɍf����u�}���V�����y�ю��ӂ̕��I�A�����y�ш��S�̈ێ��A�h�Е��тɋ��Z���̈ێ��y�ь���Ɋւ���Ɩ��v�̂����A�u�h�ЂɊւ���Ɩ��v�Ƃ́A��������Ǘ��g����敪���L�҂ɂ����Đi�߂�ׂ��h�Б�̎�g�ł���h�Ѓ}�j���A���̍쐬�E���m�A�h�ЌP���̎��{�A�h�Џ��̎��W�E���m�A�h�Зp����̍쐬�A�h�Е������̔��~�����l������B��

���A�����̎�g�ɂ��ẮA�Ǘ��g�����S���̂ł͂Ȃ��A�ʂɖh�Њ����Ɏ��g�ޑg�D������������ŁA���̑g�D���哱���Ď��g�ނ��Ƃ��l������B

�I �}���V�������Ō��N�̈ێ��ɏd��ȉe�����y�ڂ��Ƃ���銴���Ǔ��̔�����c�������ꍇ�́A�Ǘ��g���́A�s������̎w������܂��đΉ����邱�Ƃ��]�܂����B�i�ߘa�U�N�U���V���F�V�݁j

�@�܂��A�}���V�����ɂ����āA�敪���L�ғ��ɂЂƂ�������̔F�m�ǂ̒��݂��A�敪���L�ғ��̋��������⋤�p�������̊Ǘ��Ɏx����y�ڂ������ꂪ����ƔF�߂��鎖�Ă����������ꍇ�́A�Ǘ��g���́A�敪���L�ғ��ً̋}�A�����c�����Ă���ꍇ�ɂ͓��Y�ً}�A����ɘA�����A�ً}�A�����c�����Ă��Ȃ��ꍇ��ً}�A����֘A�����Ă����i�W���Ȃ��ꍇ���́A�n���x���Z���^�[���֑��k���s�����Ƃ��]�܂����B

�I�@���ւ����ɂ����ł���Ǘ��g���́A�Ǘ����C�U�ϗ������̎c�]���Y�𐴎Z����K�v������B�Ȃ��A���Z�̕��@�ɂ��ẮA�e�}���V�����̎��Ԃɉ����ċK������Ă������Ƃ��]�܂����B

�J �}���V�����Đ����ɂ����ł���Ǘ��g���́A�Ǘ����C�U�ϗ������̎c�]���Y�𐴎Z����K�v������B�Ȃ��A���Z�̕��@�ɂ��ẮA�e�}���V�����̎��Ԃɉ����ċK������Ă������Ƃ��]�܂����B�i�ߘa�V�N�P�O���P�V���łŐV�݁j

��������E�������̖��̂́A�敪���L�@�ɂ͂Ȃ��B

�@ �Ȃ��A�Ǘ��g���̖����Ȃǂō\������鎷�s�@�ւł���u������v�̋K��◝���̑�\�ł���u�������v�̖��̂́A�敪���L�@�ɂ͂���܂��A�W���Ǘ��K��i�������A�@�l��O��ɂ��Ă��Ȃ��j�ł͎��̂悤�ɒ�߂Ă��܂��B

���Q�l���W���Ǘ��K��i�P���^�j�@�T�P������T�T���F��T�� �������@�@

�@�i���ߘa�V�N�P�O���P�V���łɍ��킹���j

�i������j

��T�P�� �������́A�����������č\������B

�Q ������́A���Ɍf����E�����s���B

�@�@�@�� �K��Ⴕ���͎g�p�ב������͑���̌��c�ɂ�藝����̌����Ƃ��Ē�߂�ꂽ�Ǘ��g���̋Ɩ����s�̌���

�@�@�@�� �����̐E���̎��s�̊ē�

�@�@�@�O �������A���������y�щ�v�S�������̑I�C

�R ������̋c���́A�����������߂�B

----------------------------------

�i���W�j

��T�Q�� ������́A�����������W����B

�Q �����������̂P�ȏ�̗����̓��ӂė�����̏��W�𐿋������ꍇ�ɂ́A�������͑��₩�ɗ���������W���Ȃ���Ȃ�Ȃ��B

�R �O���̋K��ɂ�鐿���������������灛���ȓ��ɁA���̐����������������灛���ȓ��̓��𗝎���̓��Ƃ��闝����̏��W�̒ʒm���������Ȃ��ꍇ�ɂ́A���̐��������������́A����������W���邱�Ƃ��ł���B

�S ������̏��W�葱�ɂ��ẮA��S�R���i���ւ����c���̓}���V�����~�n���p���c�@�}���V�����Đ����ɌW�錈�c�@����c�̖ړI�Ƃ���ꍇ�̑�P���y�с@��S���@��T���@����@��W���@��V���@�܂ł������B�j�̋K������p����B���̏ꍇ�ɂ����āA���𒆁u�g�����v�Ƃ���̂́u�����y�ъĎ��v�ƁA�����@��X���@��W���@���u������̏��F�v�Ƃ���̂́u�����y�ъĎ��̑S���̓��Ӂv�Ɠǂݑւ�����̂Ƃ���B

�@�������A������ɂ� ���ĕʒi�̒�߂����邱�Ƃ��ł���B

---------------------------------

�i������̉�c�y�ыc���j

��T�R�� ������̉�c�iWEB��c�V�X�e������p���ĊJ�Â����c���܂��B�j�́A�����̔����ȏオ�o�Ȃ��Ȃ���ΊJ�����Ƃ��ł����A���̋c���͏o�ȗ����̉ߔ����Ō������B

�Q �����P����܍��Ɍf���鎖���ɂ��ẮA�����̉ߔ����̏���������Ƃ��́A���ʖ��͓d���I���@�ɂ�錈�c�ɂ�邱�Ƃ��ł���B

�R �O�Q���̌��c�ɂ��ē��ʂ̗��Q�W��L���闝���́A�c���ɉ���邱�Ƃ��ł��Ȃ��B

�k���Ǘ��g���ɂ�����d���I���@�̗��p�ɉ����āA���̂悤�ɋK��l

(�A)�d���I���@�����p�\�ł͂Ȃ��ꍇ

�S �c���^�ɂ��ẮA��S�X���i��S���������B�j�̋K������p����B�������A��S�X���Q�����u����ɏo�Ȃ����g�����v�Ƃ���̂́u������� �o�Ȃ��������v�Ɠǂݑւ�����̂Ƃ���B

(�C)�d���I���@�����p�\�ȏꍇ

�S�@ �c���^�ɂ��ẮA��S�X���i��U���������B�j�̋K������p����B�������A��S�X���R���y�ё�S�����u����ɏo�Ȃ����g�����v�Ƃ���̂́u������ɏo�Ȃ��������v�Ɠǂݑւ�����̂Ƃ���B

�@�T�@������Ŏg�p���������ɂ��ẮA��S�X���̂Q�̋K������p����B�i�ߘa�U�N�U���V���F�V�݁j

���Q�l���W���Ǘ��K��i�P���^�j�@��T�R���W�R�����g�@

�@ �����́A����őI�C����A�g�����̂��߁A�����ɂ��̐E���𐋍s������̂Ƃ���Ă���B���̂��߁A�����Ƃ��ė�����ɂ͖{�l���o�Ȃ��āA�c�_�ɎQ�����A�c�������s�g���邱�Ƃ����߂���B

�A ����ŁA�����̕��S�����y������ϓ_����A�������E����s�҂��߁A�����{�l��������ɏo�Ȃł��Ȃ��ꍇ�ɂ����āA���̐E����s�҂ɗ�����ւ̏o�ȁi�c�����̍s�g���܂ށB�ȉ������B�j���ς˂邱�Ƃ�F�߂邱�Ƃ��l������B

���̏ꍇ�A�E����s�҂̏o�Ȃ�F�߂�|�y�ѐE����s�҂Ƃ��đI�C�\�Ȏ҂͈̔͂��K��̖����̋K��Œ�߂邱�Ƃ��K�v�ł���B

�܂��A���炩���߁A�E����s�҂ɒ�߂�҂𗝎��ɑI�C����鑍��͗����ɑI�C���ꂽ��̍ŏ��̗�����ŏ��F�邱�ƂŁA�E����s�҂��܂߂��`�ŐM�C�邱�Ƃ��]�܂����B

�E����s�҂̏o�Ȃ�F�߂�ꍇ�̋K��̗��͎��̂Ƃ���B�Ȃ��A����ɂ����Ď��O�̏��F�邱�Ƃ�O��Ƃ��āA�E����s�҂ɑI�C�\�Ȏ҂͈̔͂��u��������e���v�����܂ނ悤�L���邱�Ƃ��l������B

---------------------------------------------------

�U �����́A�E����s�ҁi�����̔z��ҁi�����̓͏o�����Ă��Ȃ��������㍥���W�Ɠ��l�̎���ɂ���҂��܂ށB�j���͈�e���̐e���i�������A�g�����ł���@�l�̐E�����߂ɂ�藝���ƂȂ����҂ł���ꍇ�́A�@�l����������ҁj�Ɍ���B�j���߁A������ɏo�Ȃ����邱�Ƃ��ł���B

�V �����i����ɂ����đI�C����邱�Ƃ��\�肳��Ă���҂��܂ށB�ȉ��{���ɂ����ē����B�j�́A�E����s�҂𗝎���ɏo�Ȃ����邱�Ƃ������܂��ꍇ�́A����ɂ�����I�C�̎��i�������ɑI�C���ꂽ��̍ŏ��̗�����Ƃ���ꍇ�́A���̂悤�ɒu��������B�j�ɁA�E����s�҂��߂�|�y�ѐE����s�҂̎�����\�����A���F�Ȃ���Ȃ�Ȃ��B

�i�A�j�d���I���@�����p�\�ł͂Ȃ��ꍇ�@

�W �O���̏ꍇ�ɂ����āA�������͐E����s�҂́A�������E����s�҂��߂�|�y�ѐE����s�҂Ɨ����̊W�����鏑�ʂ𗝎����ɒ�o���Ȃ���Ȃ�Ȃ��B

�i�C�j�d���I���@�����p�\�ȏꍇ�@

�W �O���̏ꍇ�ɂ����āA�������͐E����s�҂́A�������E����s�҂��߂�|�y�ѐE����s�҂Ɨ����̊W�����鏑�ʁi�d���I���@�ɂ����̂��܂ށB�j�𗝎����ɒ�o���Ȃ���Ȃ�Ȃ��B

---------------------------------------------------

�B �A�̋K��K����W�����́u�E����s�҂Ɨ����̊W�����鏑�ʁv�ɂ��ẮA�������������ɒ�o����u�E����s�҂��߂��|�v��ʒm���鏑�ʂ̒��ŁA�E����s�҂̎����y�ї����Ƃ̑������L�ڂ��邱�ƂŁA���̊W���ؖ����邱�Ƃ��l������B

�Ȃ��A�E����s�҂Ɨ����̊W�����鏑�ʂƂ��āA�ːГ��{��Z���[���̌��I�ȏؖ�����p���邱�Ƃ��l�����邪�A���̏ꍇ�́A�Ǘ��g���ɒ�o������̂ł͂Ȃ��A�����߂�ɂƂǂ߂邱�Ƃ��]�܂����B

�܂��A�E����s�҂ɂ��Ă��A�����{�l�Ɠ��l�ɁA�{�l�m�F��K�Ɏ��{���邱�Ƃ��L���ƍl������B�{�l�m�F�̕��@���́A�R�����g��35 ���W�I���Q�Ƃ̂��ƁB

�C ��������ނ����Ȃ���ꍇ�ɂ́A�㗝�o�Ȃɂ��̂ł͂Ȃ��A���O�ɋc�����s�g�����͈ӌ����L�ڂ������ʂ��o����悤�ɂ��邱�Ƃ��l������B�����F�߂�ꍇ�ɂ́A������ɏo�Ȃł��Ȃ��������A���炩���ߒʒm���ꂽ�����ɂ��āA���ʂ������ĕ\�����邱�Ƃ�F�߂�|���A�K��̖����̋K��Œ�߂邱�Ƃ��K�v�ł���B

�D ������ɏo�Ȃł��Ȃ������ɑ��ẮA������̋c���ɂ��Ă̎���@��̊m�ہA���ʓ��ɂ��ӌ��̒�o��c�����s�g��F�߂�Ȃǂ̔z��������K�v������B

�܂��AWEB��c�V�X�e������p���ė�������J�Â���ꍇ�́A���Y������ɂ�����c�����s�g�̕��@�����A�K����70���Ɋ�Â��ב��ɂ����Ē�߂邱�Ƃ��l�����A���̏ꍇ�ɂ����Ă��A�K���g�p�ב����ɑ��藝����c���^���쐬���邱�Ƃ��K�v�ƂȂ�_�Ȃǂɂ��ė��ӂ���K�v������B

�Ȃ��A��P���̒葫���ɂ��āA������WEB��c�V�X�e������p���ďo�Ȃ����ꍇ�ɂ��ẮA�葫���̎Z�o�ɂ����ďo�ȗ����Ɋ܂܂��ƍl������B

�E ��Q���́A�{���A�@�̂Ƃ���A������ɂ͗����{�l���o�Ȃ��đ��݂ɋc�_���邱�Ƃ��]�܂����Ƃ���A��O�I�ɁA��54���P����܍��Ɍf���鎖���ɂ��ẮA�\�������������Ƃ��z�肳��A���A�v���ȐR����v������̂ł��邱�Ƃ���A���ʖ��͓d���I���@�ɂ�錈�c���\�Ƃ�����̂ł���B

�F ��R���ɂ��ẮA��37���̂Q�W���Q�Ƃ̂��ƁB

���Q�l���W���Ǘ��K��i�P���^�j�@�T�S���i�c�������j�A�T�T���i���ψ���̐ݒu�j

�@�i���ߘa�V�N�P�O���P�V���łɍ��킹���j

�i�c�������j

��T�S�� ������́A���̋K��ɕʂɒ�߂���̂̂ق��A���̊e���Ɍf���鎖�������c����B

�@�@�@�� ���x���Z�āA���ƕāA���x�\�Z�ċy�ю��ƌv����

�@�@�@�� �K��y�юg�p�ב����̐���A�ύX���͔p�~�Ɋւ�����

�@�@�@�O �����C�U�v��̍쐬���͕ύX�Ɋւ�����

�@�@�@�l ���̑��̑����o�c��

�@�@�@�� ��P�V���A��Q�P���y�ё�Q�Q���ɒ�߂鏳�F���͕s���F

�@�@�@�Z�@��24���̂Q��Q���A��60���S���y�ё�67���R���ɒ�߂�i�ׂ��̑��@�I�[�u�̒Ǎs

�@�@�@���@��37���̂Q�ɒ�߂鏳�F���͕s���F

�@�@�@���@��42���S���ɒ�߂�Վ�����̏��W

�@�@�@��@��58���R���ɒ�߂鏳�F���͕s���F

�@�@�@���@��60���S���ɒ�߂関�[�̊Ǘ���y�юg�p���̐����Ɋւ���i�ׂ��̑��@�I�[�u�̒Ǎs

�@�@�@�\�@��60���T���ɒ�߂�ٍς̏[���̏����̐ݒ�

�@�@�@�\��@��67���P���ɒ�߂銩�����͎w����

�@�@�@�\��@��67���̂Q��P���ɒ�߂�敪���L�҂̏��ݓ��̒T��

�@�@�@�\�O�@��67���̂R��P���A��67���̂S��P���y�ё�Q�����тɑ�67���̂T��P���y�ё�Q���ɒ�߂�ٔ����ɑ��鐿��

�@�@�@�\�l�@�����t�����ꂽ����

�@�@�@�\�܁@�ЊQ���ɂ�葍��̊J�Â�����ł���ꍇ�ɂ����鉞�}�I�ȏC�U�H���̎��{��

�@�@�@�\�Z�@�������A���������y�щ�v�S�������̑I�C�y�щ�C

�Q ��S�W���̋K��ɂ�����炸�A������́A�O����\�܍��̌��c�������ꍇ�ɂ����ẮA���Y���c�ɌW�鉞�}�I�ȏC�U�H���̎��{�ɏ[�Ă邽�߂̎����̎ؓ���y�яC�U�ϗ����̎�����ɂ��Č��c���邱�Ƃ��ł���B

---------------------------------

�i���ψ���̐ݒu�j

��T�T�� ������́A���̐ӔC�ƌ����͈͓̔��ɂ����āA���ψ����ݒu���A����̉ۑ�����͌��������邱�Ƃ��ł���B

�Q ���ψ���́A�������͌����������ʂ�������ɋ�\�����B

���Q�l���W���Ǘ��K��i�P���^�j�@��T�S���W�R�����g�@

�@ ��P����\�܍��́u�ЊQ���ɂ�葍��̊J�Â�����ł���ꍇ�ɂ����鉞�}�I�ȏC�U�H���̎��{���v�̋�̓I���e�ɂ��ẮA���̂Ƃ���ł���B

�@�@�@�A�j�ً}�Ή����K�v�ƂȂ�ЊQ�͈̔͂Ƃ��ẮA�n�k�A�䕗�A�W�����J�A�����A�����A����A���Ȃǂ��l������B�Ȃ��A�u�ЊQ���v�́u���v�̗�Ƃ��ẮA�ЊQ�ƘA�����Ė��͒P�ƂŔ�������ЁA�����A���̗����Ȃǂ��Y������B

�@�@�@�C�j�u����̊J�Â�����ł���ꍇ�v�Ƃ́A�����ʎ�i�̓r�ⓙ�ɂ��A�g�����̑���ւ̏o�Ȃ�����ł���ꍇ�ł���B

�@�@�@�E�j�u���}�I�ȏC�U�H���v�́A�ۑ��s�ׂɌ�������̂ł͂Ȃ��A��Q�̖h�~����̈ێ����̂��߂ɋً}�Ή����K�v�ȁA���p�����̌y���ȕύX�i�`�͌��p�̒������ύX��Ȃ����́j�⋷�`�̊Ǘ��s�ׁi�ύX�y�ѕۑ��s�ׂ������A�ʏ�̗��p�A���ǂɊւ���s�ׁj���܂܂�A�Ⴆ�A�����E�r���A�d�C�A�K�X�A�ʐM�Ƃ��������C�t���C�����̉��}�I�ȍX�V�A�G���x�[�^�[�����ݔ��̍X�V�A�Y�f�@�ۃV�[�g���t���ɂ�钌�̉��}�I�ȑϐk�⋭�Ȃǂ��u���}�I�ȏC�U�H���v�ɊY������B�܂��A�u���}�I�ȏC�U�H���̎��{���v�́u���v�Ƃ��ẮA��Љӏ��܂������p�����̎g�p���@�̌��蓙���Y������B

�Ȃ��A������̊J�Â�����ȏꍇ�̍l�����ɂ��ẮA��21���W�J���Q�Ƃ̂��ƁB

�A ��Q���́A���}�I�ȏC�U�H���̎��{�ɔ����K�v�ƂȂ鎑���̎ؓ���y�яC�U�ϗ����̎�����ɂ��āA��48���̋K��ɂ��Α���̌��c�����ł���Ƃ���A��P����\�܍��̌��c�Ɋ�Â����{����ꍇ�ɂ́A������Ō��c���邱�Ƃ��ł���Ƃ�����̂ł���B

�B �@�̂ق��ɂ��A���p�����̌y���ȕύX�y�ы��`�̊Ǘ��s�ׂɂ��ẮA��K�̓}���V�����ȂǁA���ꂼ��̃}���V�����̎��Ԃɉ����āA�@���I�ȑg���^�c���s���ϓ_����A�����̂�������̎����ɂ��āA������̌��c�����Ƃ��ċK��ɒ�߂邱�Ƃ��\�ł���B���̏ꍇ�ɂ́A�����̍s�ׂ����Ȍ_��A�o���㗝�ȂǑg�����S�̗̂��v�ɔ����邱�ƂƂȂ�Ȃ��悤�Ď��ɂ��Ď��@�\�̋�����}��Ȃǂ̎�g�݁A��������̎��O�E����̑g�����ɑ��铧�����̊m�ۓ��ɂ��Ĕz�����邱�Ƃ��K�v�ł���B

---------------------------------

���Q�l���W���Ǘ��K��i�P���^�j�@��T�T���W�R�����g

�@ ���ψ���̌����Ώۂ�������̐ӔC�ƌ������z���鎖���ł���ꍇ��A��������ɔF�߂��Ă���o��ȏ�̔�p�����ψ���̌����ɕK�v�ƂȂ�ꍇ�A�^�c�ב��̐��肪�K�v�ȏꍇ���́A���ψ���̐ݒu�ɑ���̌��c���K�v�ƂȂ�B

�A ���ψ���́A�����ΏۂɊS�������g�����𒆐S�ɍ\���������̂ł���B�K�v�ɉ��������ΏۂɊւ�����I�m����L����ҁi�g�����ȊO���܂ށB�j�̎Q�������߂邱�Ƃ��ł���B

�B ���ψ����ݒu���邱�Ƃ��z�肳����̓I�Ȏ���Ƃ��ẮA��K�͏C�U�H���̎��{�ɓ������āA�v��̗��Ă�Ǝ҂̑I�蓙�����{���邽�߂̏C�U�ψ����ݒu����ꍇ���l�����邪�A���̏ꍇ�A�H�������_�̑��z�̔����E�_��Ɋւ���Ǘ��g���Ƃ��Ă̈ӎv����ɒ��ړI�Ɋ֗^���邱�Ƃ��z�肳���B���̂��߁A���O�҂��C�U�ψ����̐��ψ��ɂȂ肷�܂��A���ψ���ɂ����錟���v���Z�X����W�Q�����ꍇ�A�Ǘ��g�������z�̑��Q���邨���ꂪ���邱�Ƃ���A�����������Ԃ�h�~���邽�߂ɂ́A���ψ����҂̖{�l�m�F��K�Ɏ��{���邱�Ƃ��L���ƍl������B�{�l�m�F�̕��@���́A�R�����g��35���W�I���Q�Ƃ̂��ƁB

�@���@�l�łȂ��A�W���Ǘ��K��ł̊Ǘ��g���̑g�D�E�@�}

�@�@�@�@

���@�l�i���Ȃ��Ə��L�҂����m�łȂ��B

�@�@�@�l�łȂ����߁A�o�L���͂����肵�Ȃ��̂ŁA���̋�̓I�ȉ���ō������Ⴊ����܂����B�@�����Q�P�N�R���Q�U���F�����n�ق̔���ł��B�����Q�P�N�R���Q�V���t���F�����V�����A�ꕔ���p�B

�@�����N���A�F�����i�ׁ@�u�{���̏��L�҂͋c���v�@���`�����������߁B��������@�\�����i�@�`�����n��

�@�@�@��������@�\�iRCC�j�́A�ݓ��{���N�l���A����i���N���A�j�̒����{���i�����s���c��x�m���j�ɖ�U�Q�V���~�̍��ԍς𖽂����Q�O�O�V�N�U���̓����n�ٔ������A�������{���̓y�n�E�����̋���������ڎw�������A���A�ɂ͖@�l�i���Ȃ��o�L�̓����҂ɂȂ�Ȃ����߁A���A�{���̏��L�҂̖��`�́u������В��N������يǗ����v�ƂȂ��Ă����B

�@��������@�\�͓��n�قɋ�����\�����Ă����A���`���Ǘ���̂��ߔF�߂�ꂸ�A�Ǘ���`�̂܂܋������邽�ߕʂ̑i�ׂ��N���������A�Q�O�O�W�N�P�P���Ɋ��p���ꂽ�B

�@�����ŁA��������@�\���A�����I�ȏ��L�҂����N���A�ł��邱�Ƃ̊m�F�����߂��i�ׂ��i�����B

�@���N���A���́u���L����������В��N������يǗ����ɂ���v�Ǝ咣�������A�Q�O�O�X�N�R���Q�U���̔����ŁA�����n�ق̕l�G���ٔ����́A�u�������璩�N���A���g�p���A�Ǘ���Ɏg�p�����x�������`�Ղ����������Ȃ��B�Ǘ���̖����\����A���N���A�̈ӎv�ŕs���Y�������ł���B�����I�ȋA����̂͒��N���A�B�v�Ƒނ����B

�@�����āA�o�L��̖��`�l���u������В��N������يǗ����v�ɑ��s���Y���`�N���A�̏��ݏq�i�\�}���X���j�c���ɏ���������悤�������B

�@�����N���A�����{���L�̘b

�@�@�@�����������s���ɂ܂�Ȃ������ł���A�T�i����B

--------------------------------------------------------------

�@����ŁA��������@�\�͋������s���\�ƂȂ�܂��B�����́A�u�@�l�v�̎��d�v�����킩��܂������H

�@�@�Q�l�܂łɁF���N���A�����{���̓y�n�͖�Q,�R�X�O�������[�g���A�����͒n��P�O�K�A�n���Q�K�ŁA�����ʐς͖�P���P�V�S�O�������[�g���B

�@�@�@�@�@�@�@�@�@�@�i�q�ѓc���w�k����S���̍D���n�ŁA���p����z�͖�Q�U���U�W�O�O���~�Ƃ̂��ƁB

--------------------------------------------------------------

�������͋����ց@���@�g���u������

�@�����N���A�����{���̓y�n�ƌ����̋����ɂ��ā@�`�ŏI�I�ɁA�}���i�J�z�[���f���X����Q�Q���~�ŗ��D�Ɂ`�@�i�Q�O�P�S�N�P�P���S���j

�@�@�@��̗Ꭶ�ŁA��������@�\���N���������N���A�����{���̓y�n�ƌ����������I�ɒ��N���A�̎��Y�ł��邱�Ƃ̔F������߂�ٔ��́A���̌�ō��ق܂ő����A�Q�O�P�Q�N�U���Q�V���ɁA�ō��قŒ��N���A�����{���̏㍐�����p����A����ɂ��A���N���A�����{���̓y�n�ƌ����������I�ɒ��N���A�̎��Y�ł��邱�Ƃ��m�肵���B

�@�@�����ŁA��������@�\�́A�Q�O�P�Q�N�V���ɒ��N���A�����{���̓y�n�ƌ����̋����̐\�����Ă��s���A�ŏ��̋����ł́A�������̏@���@�l�F�ŕ������S�T���P�X�O�O���~�ŗ��D�������A���������B�ł����A�Q��ڂ̋����ƂȂ�A���x�́A�����S���ɖ{����u���u�A���@�[��LLC�v�Ƃ�����Ƃ��T�O���P�O�O�O���~�ŗ��D�����B

�@�@�������A���́u�A���@�[��LLC�v�Ƃ�����Ƃ́A���Ԃ��s�R�ŁA�ٔ����́A���p�������Ȃ���������A�Q�O�P�S�N�R���A�����n�ق́A�Q��ڂ̋����ŃA���@�[��LLC�Ɏ����ŁA�Q�Q���P�O�O�O���~�����������Ђ̃}���i�J�z�[���f�B���O�X�i�����s�j�ւ̔��p���������B

�@���̓����n�ق̌���ɑ��Ē��N���A�́A�u�������s�@�┻��������s���Ȍ���ł���B���҂Ƃ��Ă̕ԍϊz���Q�W���~���������A�s���v����B���D����蒼���v�Ƃ��āA�������قɍR����\�����Ă����A�Q�O�P�S�N�T���A�������ق́A���N���A�̍R�������p�����̂ŁA���N���A�́A�ō��قɕs���\�����Ă������B

�@�����āA�Q�O�P�S�N�P�P���S���A�ō��ق��u�ŏ����烂���S���̊�Ƃ̖����ȓ��D�i���F��T�O���~�j���r������Ă���A�}���i�J�z�[���f�B���O�X���ō����i�i���F��Q�Q���~�j�̂͂��������B����̕��@�́A�����Őv���Ȏ葱���ɂ�锄�p���������邽�߂ɍ����I�Ȃ��̂��v�Ɣ��f���A���N���A�̍R����ނ��錈����o�����B

�@����ɂ��A�����n�ق����肵���}���i�J�z�[���f�B���O�X�����N���A�����{���̓y�n�ƌ������Q�Q���P�O�O�O���~�Ŕ�����邱�Ƃ����肵���B

�@�@���́A���N���A�����{���̓y�n�ƌ���������b�́A�����I�ɂ��ʔ����ł���B�@

���Q�l�܂łɁG�@�Ǘ��g���̖@�l����

�@�@�������Q�P�N�S���P�O���ɁA���y��ʏȂ����\���ꂽ�u�����Q�O�N�x�}���V���������������ʁv�i�T�N���Ɏ��{�j�ɂ��܂��ƁA�����̂������A�Q�C�P�U�V�̃}���V�����̓��A�@�l�����Ă���̂́A�Q�R�S�@�Ɓ@�S�̂̂P�O�D�W���@�ł��B�@

�@�Ȃ��A�����P�T�N�̒����ł́A�S�̂� �P�O�D�O���@�������Ƃ̂��Ƃł��B

�@�@���܂��A���������y��ʏȂ��畽���Q�U�N�S���Q�R���ɔ��\���ꂽ�A�u�����Q�T�N�x�}���V���������������ʁv�ł́A�̂������A�Q�A�R�Q�S�}���V�����̓��A�@�l�Ƃ��Ă���̂́A�Q�W�O�ŁA�S�̂̂P�Q���ƁA�����N�x���Â��Ȃ�Ɩ@�l�����������Ȃ�X���ɂ���B���ː��K�͕ʂł́A�u�P�T�P�ˁ`�Q�O�O�ˁv���P�U�D�W���ł��B

�@�������R�O�N�x�̃}���V�������������̌��ʁi�����R�P�N�S���Q�U�����\�j�F�@�l�����@�Q�Q�Q�^�P�C�U�W�W�@�P�R�D�Q��

�@�@�@�l��������������B�@

�@�@���ː��K�͕ʂł́A�u151�`200�ˁv��23.9���ƍł������A�����Łu301�`500�ˁv��23.2���A�u500�ˈȏ�v��21.6���ƂȂ��Ă���B�@

�@�����y��ʏȂ��T�N���ƂɎ��{���Ă���u�}���V�������������v�̗ߘa�T�N�x�i�ߘa�U�N�U���Q�P���@���\�j�ɂ��ƁA�Ǘ��g���ʼn��������A�@�P�C�T�W�X�@�̃}���V�����̓��@�P�T�T�@�i�X�D�W���j�@���@�l���o�L�����Ă���Ƃ̂��Ƃł��B

| ���� |

�Ǘ��g���̖@�l�� |

| �����N�x |

�����P�T�N |

�����Q�O�N |

�����Q�T�N |

�����R�O�N |

�ߘa�T�N |

| �� |

�X�X�O |

�Q�C�P�W�V |

�Q�C�R�Q�S |

�P�C�U�W�W |

�P�C�T�W�X |

| �@�l�� |

�X�X |

�Q�R�S |

�Q�W�O |

�Q�Q�Q |

�P�T�T |

| �@�l���i���j |

�P�O�D�O |

�P�O�D�W |

�P�Q�D�O |

�P�R�D�Q |

�X�D�W |

�@���F���̕\���쐬���Ă��āA�}���V�����͔N�X�������Ă���̂Ɋւ�炸�A�������Ȃ��Ȃ��Ă���̂ɋC���t�����B

�@�@�@�����R�O�N�Ɨߘa�T�N�������݂Ă��A�T�N�O�͖@�l���@�Q�Q�Q�@���������̂ɁA�ߘa�T�N�ł́@�P�T�T�@�ƌ������Ă���B

�@�@�@��x�A�@�l�������Ǘ��g���������ȒP�ɉ��U���邱�Ƃ͍l����B

�@�@���̉��ł́A���y��ʏȂ̒������Ӗ����Ȃ��B

�@�@���̌����́A�Ǘ��g�����̂��A���������̃}���V�����̊Ǘ��ɊS���������Ƃ̔��f���B

�@���͂����ƃ}���V�����̊Ǘ��ɂ��āA�}���V�����Ǘ��m���Ǘ��g���̌ږ�ɂ���Ȃǂ̋�����i�����āA�敪���L�҂����������̃}���V�����̊Ǘ��ɊS�����悤�ɂ��ׂ����B

| ���Ǘ��ҁE�����E������̋敪���L�@�ƕW���Ǘ��K��ł̊W |

| |

�@�l�łȂ��Ǘ��g�� |

�@�l�Ƃ����Ǘ��g�� |

| �敪���L�@ |

�Ǘ��҂��߂����A������̋K��͂Ȃ��B |

�����E�Ď��͕K�{�A������̋K��͂Ȃ��B

�������̖��̂��Ȃ��B�i��\�����̋K��͂���j |

| �W���Ǘ��K�� |

�����E�Ď��E�������A��������߂Ă���B |

�����E�Ď��E�������A��������߂Ă���B |

�����̃y�[�W�g�b�v���A���敪���L�@�g�b�v��

| ��l�\���� |

|

�Q�� �@�O���̋K��ɂ��@�l�́A�Ǘ��g���@�l�Ə̂���B

|

| �ߋ��o�� |

�}���V�����Ǘ��m |

���L�� |

| �Ǘ��Ɩ���C�� |

�g�Q�T�N�A |

�����͕̂K���u�Ǘ��g���@�l�v������邱���D�D�D�@�l�ƂȂ�Ƒ��̖��͎̂g���Ă͂����Ȃ��B

�@�e�}���V�����̖��̂́A�u�������W�f���X�v�ł��u�V���g�D�w�w�v�ł����R�ł����A�o�L��ł͑��̖@�l�i������Ђ��Ö@�l�Ȃǁj�Ƌ�ʂ��邽�ߖ��̒��ɕK���u�Ǘ��g���@�l�v�Ƃ������t�����邱�Ƃ���������܂��i�Q�ƁF��S�W���P���j�B

�@���́u�Ǘ��g���@�l�v�Ƃ������̂����邱�Ƃƕ��s���ĊǗ��g���@�l�łȂ����̒c�̂́A�u�Ǘ��g���@�l�v�̖��̂��g���Ȃ����Ă܂��B�i��S�W���Q���j

�@�����́A�}���V�����Ǘ��m�����ɍ��i���o�^�����҂����A�}���V�����Ǘ��m�Ɩ����Ȃ��̂Ɠ����ł��B�@

�@�敪���L�҂̒c�̖̂@�l���ɂ�����u�Ǘ��g���@�l�v�Ƃ�������̖��̂��g�p���邱�Ƃ��`���Â��邱�Ƃ́A������Ђ⍇����ЂȂǂ̖��̂�p���邱�Ƃ��������Ă����Ж@�i��Ж@��Q���j�̂悤�ɑ��̖@���ŋK�肷��@�l�Ɠ��l�ł���i���@�@�l�͕ʁj�A���̑���Ǘ��g���@�l�łȂ��ꍇ�ɂ́A�Ǘ��g���@�l�̖��̂��g�p���邱�Ƃ͂ł��Ȃ����̂Ƃ���܂��i��S�W���Q���B���@�@�l�������B�����@�@��R�S���̂Q�j�B

�@�u�w�w�Ǘ��g���@�l�v�Ə̂��邱�Ƃɂ��A���̖@�l�͋敪���L�@��R���ŋK�肳���敪���L�҂̒c�̂��@�l�����ꂽ���Ƃ��A��O�҂ɂ�������܂��B

�@�@�����͎̂w�肳��Ă���B���̖��́u�Ǘ��g���@�l�v���敪���L�҂̒c�̂łȂ���O�҂��g�p����ƁA�ߗ��@���P�O���ȉ��@������B�i�敪���L�@��X�Q�@�V�Q���B���̈ᔽ�̂��������A�ߗ��@���P�O���ȉ��B���̉ߗ��́@���Q�O���ȉ��j�@

���Q�Ɓ��敪���L�@�@��X�Q�@�V�Q���F�@�i����������j

�@��l�\�����i��Z�\�Z���ɂ����ď��p����ꍇ���܂ށB�j�̋K��Ɉᔽ�����҂́A�\���~�ȉ��̉ߗ��ɏ�����B

���ߗ��D�D�D�Y�@��̔��ł͂Ȃ��B�����ǂݕ��̉ȗ��͌Y�@��̔��B

�����́u�Ǘ��g���@�l�v�̖��̈ᔽ�����ߗ��@���P�O���ȉ��B�@�ق��̉ߗ��͑S���@���Q�O���ȉ��B

�@�@�Q�l�F�Y�@��̌Y�̎�ށD�D�D�d�����Ɂ@

�@�@�@�@���Y�@

�@�@�@�A�����i�����A�L���B�Y�����ō�Ɓj�@

�@�@�@�B�����i�����A�L���B�Y�����ōS�u�j

�@�@�@�C�����i1���~�ȏ�j�@

�@�@�@�D�S���i�S�����30�������S�u�j�@

�@�@�@�E�ȗ��i��~�ȏ�`1���~�����j

�����̃y�[�W�g�b�v���A���敪���L�@�g�b�v��

| ��l�\���� |

|

�R�� �@���̖@���ɋK�肷����̂̂ق��A�Ǘ��g���@�l�̓o�L�Ɋւ��ĕK�v�Ȏ����́A���߂Œ�߂�B

|

| �ߋ��o�� |

�}���V�����Ǘ��m |

�g�R�O�N�AH�P�U�N�A |

| �Ǘ��Ɩ���C�� |

�g�Q�T�N�A |

���Ǘ��g����@�l�Ƃ����Ȃ�A���̓��e�𐢊Ԃɒm�点�Ȃ��ƁA����ō������N����@�ˁ@�o�L������B�i��O�҂ɑR�ł���B�j

���Ǘ��g���@�l�Ƃ��Ă̕K�v�ȓo�L�������u���߁v�Œ�߂�B

���K�v�Ȑ��߂Ƃ́@���@�h�g�����o�L�߁h�̂���

�@�{�敪���L�@��S�V���R���ŋK�肷��Ǘ��g���@�l�̓o�L�Ɋւ��ĕK�v�Ȏ������߂����߂Ƃ́u�g�����o�L���v�Ƃ������̂ł��B

���Q�Ɓ��@���@�@��R�U��

�@�i�o�L�j

��O�\�Z���@�@�l�y�ъO���@�l�́A���̖@�����̑��̖@�߂̒�߂�Ƃ����ɂ��A�o�L��������̂Ƃ���B

�@�g�����o�L�߂���Ǘ��g���@�l�ɊW���镔��������ƈȉ��̂Ƃ���ł��B �����ɂ́A���ƂłłĂ��܂��A�c�n�Ƃ��Ă̊Ǘ��g���@�l�����ɋK�肳��Ă��܂��B

�\���ɓ������ĕK�v�ȏ��ʂ́A�@�l�������c�����W��̋c���^�Ȃǂł��B

���@�l�̐\���@�`�������A�芼�Ȃǂ͂���Ȃ��`

�@�敪���L�҂̒c�̂ł���Ǘ��g����@�l�������o�L�̐\���́A�����Ƃ��đI�C���ꂽ�ҁi��\������������������A��\�����j�����܂��B�i�g�����o�L�ߑ�P�U���j

���Q�Ɓ��g�����o�L�߁@��P�U���@�i�ݗ��̓o�L�̐\���j

��\�Z�� �@�ݗ��̓o�L�́A�g�������\���ׂ��҂̐\���ɂ�Ă���B

�Q �@�ݗ��̓o�L�̐\�����ɂ́A�芼���͊s���y�ёg�������\���ׂ��҂̎��i�����鏑�ʂ�Y�t���Ȃ���Ȃ�Ȃ��B

�R �@������Z���Ɍf���鎖����o�L���ׂ��g�����̐ݗ��̓o�L�̐\�����ɂ́A���̎��������鏑�ʂ�Y�t���Ȃ���Ȃ�Ȃ��B

�����F�A���A�Q���Ɋւ��ẮA�Ǘ��g���@�l���͒c�n�Ǘ��g���@�l�ł́A�g�����o�L�ߑ�R�Q���́i�ȉ����Q�Ɓj����������B

�@�@��

------------------------------------------

�@�i�Ǘ��g���@�l���̓o�L�Ɋւ�������j

��O�\����@�Ǘ��g���@�l���͒c�n�Ǘ��g���@�l�̐ݗ��̓o�L�̐\�����ɂ́A��\�Z���̋K��ɂ�����炸�A���̏��ʂ�Y�t���Ȃ���Ȃ�Ȃ��B

�@�@�@��@�@�l�ƂȂ�|���тɂ��̖��̋y�ю��������߂��W��̋c���^

�@�@�@��@������ꍆ�Ɍf���鎖�������鏑��

�@�@�@�O�@�Ǘ��g���@�l���͒c�n�Ǘ��g���@�l����\���ׂ��҂̎��i�����鏑��

�Q�@�����̋敪���L���Ɋւ���@���i���a�O�\���N�@����Z�\�㍆�j��\���ꍀ��ꍆ���͑�̋K��ɂ���Ǘ��g���@�l�̉��U�̓o�L�́A�o�L�����A�E���ł��邱�Ƃ��ł���B

�@�Ǘ��g���@�l�ݗ��̓o�L�\���ɂ́A�g�����o�L�ߑ�P�U���Q���ɂ́u�芼���͊s�ׁv���K�v�Ƃ���܂����A�Ǘ��g���@�l�i�c�n�Ǘ��g���@�l���j�ł́A�Y������u�芼��s�ׁv�͂���܂���A�Ǘ��g���@�l�ݗ��ŕK�v�ȏ��ޓ��́A

�@�@�@�P�D�@�l�������c�����W��i����j�̋c���^�i�g�����o�L�ߑ�R�Q���j

�@�@�@�Q�D�Ǘ��g���@�l�̖���

�@�@�@�R�D�������̏��ݒn

�@�@�@�S�D�����̒��ŁA�N�����\���҂ɂ�����A���̎҂̖��O�ƏZ���Ǝ��i�̏ؖ����i�}�C�i���o�[�E�J�[�h�A�^�]�Ƌ��Ƃ��j

�@�Ȃǂ�p�ӂ��܂��B�@�@

�@��̑g�����o�L�ߑ�R�Q���P���Q���ň��p����Ă��܂��A�g�����o�L�ߑ�Q���́A�ȉ��̂Ƃ���ł��B�@

���Q�Ɓ��g�����o�L�߁@��Q���F�i�ݗ��̓o�L�j

���� �@�g�����̐ݗ��̓o�L�́A���̎傽�鎖�����̏��ݒn�ɂ����āA�ݗ��̔F�A�o���̕����݂��̑��ݗ��ɕK�v�Ȏ葱���I��������������T�Ԉȓ��ɂ��Ȃ���Ȃ�Ȃ��B

�Q �@�O���̓o�L�ɂ����ẮA���Ɍf���鎖����o�L���Ȃ���Ȃ�Ȃ��B

�@�@�� �@�ړI�y�ыƖ�

�@�@�� �@����

�@�@�O �@�������̏��ݏꏊ

�@�@�l �@��\����L����҂̎����A�Z���y�ю��i

�@�@�� �@�������Ԗ��͉��U�̎��R���߂��Ƃ��́A���̊��Ԗ��͎��R

�@�@�Z �@�ʕ\�̓o�L�����̗��Ɍf���鎖��

�������i�L����j

�P�D�ړI�y�ыƖ��D�D�D�u�������тɂ��̕~�n�y�ѕ����{�݂̊Ǘ��v

�Q�D���́D�D�D�D�K�����w�}���V�����u�Ǘ��g���@�l�v�܂��́u�c�n�Ǘ��g���@�l�v�̖��̂����邱��

�R�D�������̏��ݏꏊ�D�D�D���ʁA�}���V�����̌������ɂȂ�B

�@�@�Ǘ�����������������ɂ��Ă������A�Ǘ����������Ȃ����́A�ʏ�A�������̕����ԍ��ƂȂ�A���̏ꍇ�A���������ς��ƁA�������̕ύX�͂����o���Ȃ�������Ȃ��B

�S�D��\����L����҂̎����A�Z���y�ю��i�D�D�D���������l����A���̑S�����L�ڂ��邪�A��\�����i�������j���I�C���ꂽ�Ƃ��́A���̑�\�����ɂ��Ă����L�ڂ���B����ȊO�̗����ɂ��Ă͋L�ڂ���Ȃ��B

�@�ؖ��̏��ʂƂ��ẮA�ʏ�A�c���^���K�v�ŁA�܂��A��\����L���闝���̏��������K�v�B

�@�܂��A�Ď��͓o�L�����ł͂Ȃ��B

�@���ꂪ�A�ʓ|�Ȏ葱���ł��B

�T�D�������Ԗ��͉��U�̎��R���߂��Ƃ��́A���̊��Ԗ��͎��R�D�D�D����́A�ʏ�A��߂܂���A�L���Ȃ��ł��B

�U�D�ʕ\�̓o�L�����̗��Ɍf���鎖���D�D�D�@�ʕ\�́A�ȉ��̓��e�ł��B

���Q�Ɓ��g�����o�L�߁@�ʕ\�i�����A�����A��Z���A�掵���̓�A�攪���A��\�l���A��\�����A���\���A���\����̎O�W�j�@�̊Y������

�i���F���̕ʕ\�ɂ́A�ϑ��ҕی����A��Ö@�l�A���H��c���E���{���H��c���E�E�E�Ȃǂ��Ȃ�̒c�̖�����L����Ă���B

| ���� |

�����@ |

�o�L���� |

�Ǘ��g���@�l

�c�n�Ǘ��g���@�l |

�����̋敪���L���Ɋւ���@���i���a�O�\���N�@����Z�\�㍆�j |

������\�̒�߂�����Ƃ��́A���̒�� |

������

������\�̒�߂�����Ƃ��́A���̒�� �D�D�D�����Ɋւ��鎖���̍Ō�ɁA���Ƃ��A�u�����@�b�쑾�Y�@�y�с@�����@�����Y�@�͋������đ�\����v�ƋL�ڂ���B

�@�Ǘ��g���@�l�ݗ��o�L�ɕK�v�ȋc���^�◝�����̏ؖ����Ȃǂ̏��ނ���������A�Q�T�Ԉȓ��ɁA�傽�鎖�����̏��ݒn���NJ�����o�L���ɁA���̂ȂǕK�v�Ȏ�����o�L���܂��B

�@�ȏ�̑g�����o�L�߂ɂ��A�o�L���ׂ������͂��̐��ߑ�Q���Q���ɒ�߂�U���ځi�������A�T�E�U���͂��̎|��߂��Ƃ��Ɍ���B�j�ł���A���̂����Q�E�R���̎����͋敪���L�@��S�V���P���ł��̎|��߂�悤�ɋK�肵�Ă��܂�����A�ʓr���߂Ɋ�Â��c�����K�v�Ȏ����͂���ȊO�̎����Ƃ������ƂɂȂ�܂����A�P���͑�R�����������̊Ǘ��ƋK�肵�Ă��܂�����A���ǒ�߂�K�v�̂���̂͂S���̑�\����L���闝���̑I�C�Ƃ������ƂɂȂ�܂��B

���o�L�ɋL�ڂ��ꂽ�����̕ύX

�@�������̕ύX�ȂǁA�o�L�����ɕύX������A�Q�T�Ԉȓ��ɂ��̕ύX�����邱���i�g�����o�L�ߑ�R���P���j

���Q�Ɓ��g�����o�L�߁@��R���@�i�ύX�̓o�L�j

��O�� �@�g�����ɂ����đO���e���Ɍf���鎖���ɕύX���������Ƃ��́A��T�Ԉȓ��ɁA���̎傽�鎖�����̏��ݒn�ɂ����āA�ύX�̓o�L�����Ȃ���Ȃ�Ȃ��B

�Q �@�O���̋K��ɂ�����炸�A�o���Ⴕ���͕������o���̑��z���͏o���̑������̕ύX�̓o�L�́A�����ƔN�x�������݂ɂ��A���Y��������l�T�Ԉȓ��ɂ���Α����B

�R �@��ꍀ�̋K��ɂ�����炸�A���Y�̑��z�̕ύX�̓o�L�́A�����ƔN�x�������݂ɂ��A���Y��������ȓ��ɂ���Α����B

�������̕ύX�ł��A�ؖ����鏑�ʂƂ��āA�W��i����j�̋c���^�Ȃǂ��K�v�ƂȂ�܂��B

���Q�Ɓ��g�����o�L�߁@��P�V��1���@�i�ύX�̓o�L�̐\���j

��\���� �@�����e���Ɍf���鎖���̕ύX�̓o�L�̐\�����ɂ́A���̎����̕ύX�����鏑�ʂ�Y�t���Ȃ���Ȃ�Ȃ��B�������A��\����L����҂̎������͏Z���̕ύX�̓o�L�ɂ��ẮA���̌���łȂ��B

�i�ȉ��A���j

���Ǘ��g���@�l�����U

�@�@�@�l�ƂȂ����Ǘ��g���̉��U���R�͋敪���L�@��T�T���P���ɂ���܂��B

���Q�Ɓ��敪���L�@�@��T�T���@�i���U�j �i���ߘa�W�N�S���P���{�s�Łj

�i���U�j ��\���@�Ǘ��g���@�l�́A���̎��R�ɂ�ĉ��U����B

�@�@�@��@�����i�ꕔ���p���������p���ׂ��敪���L�҂ō\������Ǘ��g���@�l�ɂ��ẮA���̋��p�����j�̑S���̖Ŏ�

�@�@�@��@�����ɐ�L�������Ȃ��Ȃ����ƁB

�@�@�@�O�@�W��̌��c

�Q�@�O����O���̌��c�́A�W��ɂ����āA�敪���L�ҁi�c������L���Ȃ����̂������B�ȉ����̍��ɂ����ē����B�j�̉ߔ����i��������銄�����K��Œ�߂��ꍇ�ɂ��ẮA���̊����ȏ�j�̎҂ł��ċc�����̉ߔ����i��������銄�����K��Œ�߂��ꍇ�ɂ��ẮA���̊����ȏ�j��L������̂��o�Ȃ��A�o�Ȃ����敪���L�ҋy�т��̋c�����̊e�l���̎O�ȏ�̑����ł���B

���Ǘ��g���@�l�����U���Ă��A���Z���I���܂ő�������

�@�@���ӂ��Ȃ�������Ȃ��̂́A��x�A�@�l�Ƃ��ēo�L������A���U���Ă��A�܂����̖@�l�͏��ł��Ă��炸�A���U��̍��Y�𐴎Z����Ɩ����c���Ă��邽�߁A�@����A���Z�@�l�Ƃ��Ă̊Ǘ��g���@�l���d�Ȃ��đ��݂���Ɖ��߂���Ă��܂��B�i�敪���L�@��T�T���̂Q�j

���Q�Ɓ��@�敪���L�@�@��T�T���̂Q�@�i���Z���̊Ǘ��g���@�l�̔\�́j

��\���̓� �@���U�����Ǘ��g���@�l�́A���Z�̖ړI�͈͓̔��ɂ����āA���̐��Z�̌����Ɏ���܂ł��Ȃ�����������̂Ƃ݂Ȃ��B

�@�����ŁA�Ǘ��g���@�l�����U������A�Q�T�Ԉȓ��ɁA�o�L���։��U�̓o�L�����i�g�����o�L�ߑ�V���Q�Ɓj�A���Z�葱�����u�������v�����i���Z�����j�ɊǗ��g���@�l�͏��ł��A���Z�l�i�����j���u���Z���I�̓o�L�v��\�����܂��B�i�g�����o�L�ߑ�P�O���Q�Ɓj�@

���Q�Ɓ��g�����o�L�߁@��V���@�i���U�̓o�L�j

�掵�� �@�g���������U�����Ƃ��́A�����y�єj�Y�葱�J�n�̌���ɂ����U�̏ꍇ�������A��T�Ԉȓ��ɁA���̎傽�鎖�����̏��ݒn�ɂ����āA���U�̓o�L�����Ȃ���Ȃ�Ȃ��B

------------------------------------------

���Q�Ɓ��g�����o�L�ߑ�P�O���@�i���Z�����̓o�L�j

��\�� �@�g�����̐��Z�����������Ƃ��́A���Z�����̓�������T�Ԉȓ��ɁA���̎傽�鎖�����̏��ݒn�ɂ����āA���Z�����̓o�L�����Ȃ���Ȃ�Ȃ��B

------------------------------------------

���Q�Ɓ��g�����o�L�߁@��R�Q���Q���@

�F

�i�Ǘ��g���@�l���̓o�L�Ɋւ�������j

�Q�@�����̋敪���L���Ɋւ���@�� �i���a�O�\���N�@����Z�\�㍆�j

�@��\���ꍀ��ꍆ�i���F �����i�ꕔ���p���������p���ׂ��敪���L�҂ō\������Ǘ��g���@�l�ɂ��ẮA���̋��p�����j�̑S���̖Ŏ��j���́@��i���F�����ɐ�L�������Ȃ��Ȃ����Ɓj�̋K��ɂ���@�Ǘ��g���@�l�̉��U�̓o�L�́A�o�L�����A�E���ł��邱�Ƃ��ł����B

�@���F�敪���L�@�ł̉��U���R�i�敪���L�@��T�S���j�̓��A�������S�������Ȃ�����A��L�����������Ȃ�ƁA�W����J���̂�����ׁA�o�L���̐l���敪���L�҂ɑ����āA���U�̓o�L������Ƃ������ł��B

�@�Ȃ��A�敪���L�@��T�T���P���̊Ǘ��g���@�l�̉��U���R�̓��A

�@�@�@�P���@�����i�ꕔ���p���������p���ׂ��敪���L�҂ō\������Ǘ��g���@�l�ɂ��ẮA���̋��p�����j�̑S���̖Ŏ�

�@�@�@�Q���@�����ɐ�L�������Ȃ��Ȃ�����

�@�@�̏ꍇ�ɂ́A�n�k�Ȃǂ̍ЊQ����z�肵�Ă��邽�߁A�o�L�����E���ŁA�u���U�̓o�L�v���ł��܂��̂ŁA���ӂ��Ă��������B�i�Q�ƁF�g�����o�L�ߑ�R�Q���Q�������j

�����U�̓o�L�̋`���͂���ɂ���̂��B

�@�@�@�l�Ƃ��Ẳ��U�̓o�L�����Ȃ��ƁA�敪���L�@�@��@�X�P�@�V�P���T���ɂ���Q�O���~�ȉ��̉ߗ��̔����̓K�p������܂��B

���Q�Ɓ��敪���L�@�@��X�P�@�V�P���T���F�i�����j�G�@�i����������j

�@

�܁@��l�\�����O���i��Z�\�Z���ɂ����ď��p����ꍇ���܂ށB�j�̋K��Ɋ�Â����߂ɒ�߂�o�L��ӂ��Ƃ��B

�@�@��ʂ̉��߂Ƃ��ẮA�o�L�̋`���͑g���̑�\�Ƃ���Ă��܂��̂ŁA�Ǘ��g���@�l�ɂ����ẮA�������Ǘ��g���@�l���\���܂��̂ŁA�����ɓo�L�`��������܂��B

���Q�Ɓ��敪���L�@�@��S�X���R���F�i�����j�G

�i�����j ��l�\����@�Ǘ��g���@�l�ɂ́A������u���Ȃ���Ȃ�Ȃ��B

�Q�@���������l����ꍇ�ɂ����āA�K��ɕʒi�̒�߂��Ȃ��Ƃ��́A�Ǘ��g���@�l�̎����́A�����̉ߔ����Ō�����B

�R�@�����́A�Ǘ��g���@�l���\����B

�S�@���������l����Ƃ��́A�e���Ǘ��g���@�l���\����B

�@�@�������A�Ǘ��g���@�l�̉��U�̏ꍇ�́u���U�̓o�L�v�ɂ����ẮA���U�ɂ��u���Z�l�v�������ɑ���܂��̂ŁA���̏ꍇ�u���Z�l�v�ɁA�o�L�̋`��������܂��B�i���Ԃ́A���������Z�l�ƌĂі����ς�邾���ł����B�j�i�敪���L�@��T�T���̂R�@�Q�Ɓj

�o�ݖ�p �ȉ��̕��͂́A���������B

�P�D�Ǘ��g���@�l�̓o�L�ɓ������ẮA�ړI�y�ыƖ��ɂ��āA�Ǘ��̖ړI���ł��錚�������y�єԍ����œ��肵����A�����̎��������鏑�ʂ�Y�t���Ȃ���Ȃ�Ȃ��B

�����F�������B

�@�敪���L�@��47���R���ɂ��ϔC���ꂽ���߂ł���u�g�����o�L�߁v��2���Q��1���ɂ��ΖړI�y�ыƖ��͓o�L�����ł���A���ߑ�R�Q���@�Q�U���S���@�ɂ��ΊǗ��g���@�l�y�ђc�n�Ǘ��g���@�l�̐ݗ��̓o�L�̐\�����ɂ́A���̏��ʂ�Y�t���Ȃ���Ȃ�Ȃ��B�Ƃ���A����2���ɑ�����ꍆ�Ɍf���鎖�������鏑�ʂ��K�肳��Ă���B�i�@�����ŁA�K�p���ύX�����B�F�����Q�Q�N�U���P�Q���j

�Q�D�@�Ǘ��g���@�l�̗����Ƃ���5����I�C���A���̂���1����@�l���\���闝���ƒ�߂��Ƃ��́A��\�����y�т��̑��̗����̎����A�Z���y�ю��i�̓o�L�����Ȃ���Ȃ�Ȃ��B

�����F���ł���B�@��\�ƂȂ���̂����B

�@�g�����o�L�ߑ�Q���Q���S���ɂ��A�����̓o�L�͑�\����L����҂̎����A�Z���y�ю��i�Ƃ���A��\���������Ȃ������̓o�L�͏��O����Ă���B�i�@�����ŁA�K�p���ύX�����B�F�����Q�Q�N�U���P�Q���j

�R�D�Ǘ��g���@�l�̓o�L�����̂�����\����L����҂̏Z���ɕύX���������Ƃ��́A�傽�鎖�����̏��ݒn�ɂ����ẮA2�T�Ԉȓ��ɁA�ύX�̓o�L�����Ȃ���Ȃ�Ȃ��B

�����F�������B

�@�g�����o�L�ߑ�R���P���ɂ��A�g�����́A�����Ɍf���鎖���ɕύX�����Ƃ��́A�傽�鎖�����̏��ݒn�ɂ����Ă͓�T�Ԉȓ��ɁA�]���鎖�����̏��ݒn�ɂ����Ă͎O�T�Ԉȓ����A�ύX�̓o�L�����Ȃ���Ȃ�Ȃ��B�i�@�����ŁA�K�p���ύX�����B�F�����Q�Q�N�U���P�Q���j

�����̃y�[�W�g�b�v���A���敪���L�@�g�b�v��

| ��l�\���� |

|

�S�� �@�Ǘ��g���@�l�Ɋւ��ēo�L���ׂ������́A�o�L������łȂ���A��O�҂ɑR���邱�Ƃ��ł��Ȃ��B

|

| �ߋ��o�� |

�}���V�����Ǘ��m |

�g�Q�P�N�A |

| �Ǘ��Ɩ���C�� |

�g�Q�R�N�A |

����O�҂ɑR���邱�Ƃ��ł��Ȃ��E�E�E�����ҊԂł̍��ӂ�_��̌��ʂ��A��O�҂ɑ��Ď咣�ł��Ȃ����ƁB

�@�@�@��F�s���Y�̏��L���ړ]���O�҂Ɏ咣����ɂ́A�o�L���K�v�i���@��P�V�V���j

���@�l�o�L���Ȃ���A��O�҂ɑR�ł��Ȃ��B�i���̎咣��F�߂������Ƃ��ł��Ȃ��j

�@�{��S�V���S���̋K��́A�Ǘ��g���@�l�Ƃ��āA���Ԃɂ��̑��݂��咣�ł���̂́A�o�L���������Ƃ��炾�ƌ����Ă��܂��B

�@���Ԃɋ敪���L�҂̒c�̂ł���Ǘ��g���͂��ꂩ��@�l�ƂȂ�܂����Ƃ��������J���o�L�̖ړI�ł�����o�L���ׂ������́A�o�L������łȂ���A��O�҂ɑR����i�咣�j���Ƃ��ł��Ȃ��Ƃ���܂��B

�@�����ł̑�O�҂Ƃ́A�Y���̊Ǘ��g���@�l�̍\���҂ł���敪���L�҈ȊO�̐l�ł��B

�Y���̊Ǘ��g���@�l���̋敪���L�҂ɑ��Ăł���A���̋敪���L�҂͓����̓����҂ł�����A��O�҂ɓ�����Ȃ����߁A�o�L�O�ł��A�o�L�����́A�R�i�咣�j�ł��܂��B

�@�Ǘ��g���@�l�Ƃ��ēo�L���Ȃ���A��O�҂ɑR�ł��Ȃ����Ƃ́A���𐢊ԂɌ��J����o�L�̐��x�Ƃ��ē��R�ł���A���̑�S�V���S���̋K�肪�Ӗ������̂͊Ǘ��g���@�l�Ƃ��Ă̐ݗ���ɁA�����Ȃǂ̓o�L�������ύX����Ă���ɂ�������炸�ύX�̓o�L��ӂ��Ă���ꍇ�ł��傤�B

�@�ύX�o�L�̑Ώۍ��ڂ͖��́E�������i���ݒn�j�E�����Ȃǂł����A�ʏ�A�Ǘ��g���@�l�ɂ����Ă��̖��̂⏊�ݒn�͈�x�o�L����قƂ�ǕύX���邱�Ƃ͍l����A���̋K��A��O�҂ւ̑R�������ɈӖ������̂͑ޔC���������̍s�����s�ׂ��L�����ǂ����Ȃǂő�����P�[�X�ł��傤�B

�@���}���V�����̏��L�҂̒c�́i�敪���L�҂̒c�́j�͊�{�I�ɓo�L�͂��Ȃ��Ă��A�c�̂ł���i��R���j�B

�@�@�@�������A���������߁A���̖@�l���̓o�L�����Ă���n�߂đ�O�҂ɑR�ł���B

�@���o�L�����ł����\�҂Ȃǂ̕ύX������A�����ɕύX���Ȃ��ƁA��O�҂ɑR�ł��Ȃ��B

�o�ݖ�p �Ǘ��g���@�l�Ɋւ��鎟�̋L�q�́A�敪���L�@�̋K��ɂ��A���������B

���Ǘ��g���@�l�Ɋւ��ēo�L���ׂ������́A�o�L������łȂ���A��O�҂ɑR���邱�Ƃ��ł��Ȃ��B

���@�������B�@�@

�@�Ǘ��g���@�l�͓o�L���K�v�ł��B���ꂪ�A�敪���L�@��S�V��

�@�u�i�������j

�@�@��l�\���� �@��O���ɋK�肷��c�̂́A�敪���L�ҋy�ыc�����̊e�l���̎O�ȏ�̑����ɂ��W��̌��c�Ŗ@�l�ƂȂ�|���тɂ��̖��̋y�ю��������߁A���A���̎傽�鎖�����̏��ݒn�ɂ����ēo�L�����邱�Ƃɂ�Ė@�l�ƂȂ�B

�@�@�@�Q �@�O���̋K��ɂ��@�l�́A�Ǘ��g���@�l�Ə̂���B

�@�@�@�R �@���̖@���ɋK�肷����̂̂ق��A�Ǘ��g���@�l�̓o�L�Ɋւ��ĕK�v�Ȏ����́A���߂Œ�߂�B

�@�@�@�S �@�Ǘ��g���@�l�Ɋւ��ēo�L���ׂ������́A�o�L������łȂ���A��O�҂ɑR���邱�Ƃ��ł��Ȃ��B

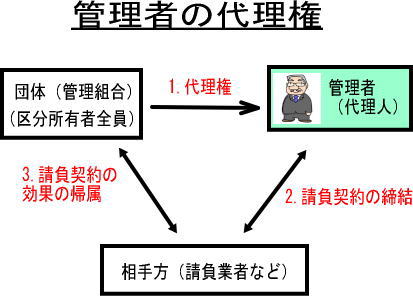

�@�@�@�T �@�Ǘ��g���@�l�̐����O�̏W��̌��c�A�K��y�ъǗ��҂̐E���͈͓̔��̍s�ׂ́A�Ǘ��g���@�l�ɂ����͂���B

�@�@�@�U �@�Ǘ��g���@�l�́A���̎����Ɋւ��A�敪���L�҂�㗝����B��\�����l���i���\����ɂ����ď��p����ꍇ���܂ށB�j�̋K��ɂ�鑹�Q�ی��_��Ɋ�Â��ی����z���тɋ��p�������ɂ��Đ��������Q�������y�ѕs�������ɂ��Ԋҋ��̐����y�ю�̂ɂ��Ă��A���l�Ƃ���B

�@�@�@�V �@�Ǘ��g���@�l�̑㗝���ɉ����������́A�P�ӂ̑�O�҂ɑR���邱�Ƃ��ł��Ȃ��B

�@�@�@�W �@�Ǘ��g���@�l�́A�K�͏W��̌��c�ɂ��A���̎����i��Z����i�ɋK�肷�鎖�����܂ށB�j�Ɋւ��A�敪���L�҂̂��߂ɁA�������͔퍐�ƂȂ邱�Ƃ��ł���B

�@�@�@�X �@�Ǘ��g���@�l�́A�O���̋K��ɂ�茴�����͔퍐�ƂȂ��Ƃ��́A�x�Ȃ��A�敪���L�҂ɂ��̎|��ʒm���Ȃ���Ȃ�Ȃ��B���̏ꍇ�ɂ����ẮA��O�\�������l���܂ł̋K������p����B

�@�@�@�P�O �@��ʎВc�@�l�y�ш�ʍ��c�@�l�Ɋւ���@�� �i�����\���N�@����l�\�����j��l�� �y�ё掵�\���� �̋K��͊Ǘ��g���@�l�ɁA�j�Y�@ �i�����\�Z�N�@���掵�\�܍��j��\�Z����

�̋K��͑������̊Ǘ��g���@�l�ɏ��p����B

�@�@�@�P�P �@��l�ߋy�ё�O�\�O���ꍀ���������i��l�\����܍��y�ё�l�\���l���ɂ����ď��p����ꍇ���܂ށB�j�̋K��́A�Ǘ��g���@�l�ɂ́A�K�p���Ȃ��B

�@�@�@�P�Q �@�Ǘ��g���@�l�ɂ��āA��O�\�O���ꍀ�{���i��l�\����܍��y�ё�l�\���l���ɂ����ď��p����ꍇ���܂ށB�ȉ����̍��ɂ����ē����B�j�̋K���K�p����ꍇ�ɂ͑�O�\�O���ꍀ�{�����u�Ǘ��҂��v�Ƃ���̂́u�������Ǘ��g���@�l�̎������ɂ����āv�ƁA��O�\�l���ꍀ�����O���܂ŋy�ё�܍��A��O�\���O���A��l�\�����тɑ�l�\�O���̋K���K�p����ꍇ�ɂ͂����̋K�蒆�u�Ǘ��ҁv�Ƃ���̂́u�����v�Ƃ���B

�@�@�@�P�R �@�Ǘ��g���@�l�́A�@�l�Ŗ@ �i���a�l�\�N�@����O�\�l���j���̑��@�l�łɊւ���@�߂̋K��̓K�p�ɂ��ẮA���@�����Z�� �ɋK�肷����v�@�l���Ƃ݂Ȃ��B���̏ꍇ�ɂ����āA���@��O�\����

�̋K���K�p����ꍇ�ɂ͓����l�� ���u���v�@�l���i�v�Ƃ���̂́u���v�@�l���i�Ǘ��g���@�l���тɁv�ƁA���@��Z�\�Z�� �̋K���K�p����ꍇ�ɂ͓����ꍀ

�y�ё�� ���u���ʖ@�l�v�Ƃ���̂́u���ʖ@�l�i�Ǘ��g���@�l���܂ށB�j�v�ƁA�����O�� ���u���v�@�l���i�v�Ƃ���̂́u���v�@�l���i�Ǘ��g���@�l�y�сv�Ƃ���B

�@�@�@�P�S �@�Ǘ��g���@�l�́A����Ŗ@ �i���a�Z�\�O�N�@����S�����j���̑�����łɊւ���@�߂̋K��̓K�p�ɂ��ẮA���@ �ʕ\��O�Ɍf����@�l�Ƃ݂Ȃ��B

�v�Ƃ���A

�S���ɊY�����Ă��܂��B

�����̃y�[�W�g�b�v���A���敪���L�@�g�b�v��

| ��l�\���� |

|

�T�� �@�Ǘ��g���@�l�̐����O�̏W��̌��c�A�K��y�ъǗ��҂̐E���͈͓̔��̍s�ׂ́A�Ǘ��g���@�l�ɂ����͂���B

|

| �ߋ��o�� |

�}���V�����Ǘ��m |

�g�Q�X�N�A�g�Q�W�N�A�g�Q�V�N�AH�Q�O�N�A |

| �Ǘ��Ɩ���C�� |

R�O�T�N�A�g�Q�X�N�A�g�P�S�N�A |

���Ǘ��g���@�l�ւ̏��p�̈Ӗ� �@�`���Ǘ��g���̍s�ׂ������p���`

�@�{��S�V���T���ł́A�@�l���O�̋敪���L�҂̒c�́i�Ǘ��g���j�̏W��c�����V�����ł����Ǘ��g���@�l�ɂ��A���̂܂܌��͂�L����ƋK�肳��Ă��܂��B

�@�Ⴆ�A�ؔ[���ꂽ�Ǘ���ȂǍ��̕������l���܂��ƁA�@�l������Ă��Ȃ��ƁA�������ɂ͋敪���L�ҁu�S���̍��Ӂv���K�v�ł����A�@�l����ł͋敪���L�҂́u�ߔ����̍��Ӂv�ō��̕������\�ɂȂ�Ƃ����悤�ɁA�@�l���̑O�ƌ�ŋ敪���L�҂̒c�́i�Ǘ��g���j�Ƃ����c�̖̂@�I�������قȂ�ƍl����ꍇ�ɂ́A���̂T���̋K��́A�{�������łȂ����̂�����������ʋK��Ƃ������ƂɂȂ�܂����A�敪���L�҂̒c�̂ł���Ǘ��g����@�l������Ƃ������Ƃ͊Ǘ��g���Ƃ����u�����\�͂Ȃ��Вc�v�̎��̂͂��̂܂܂ŁA�܂�A�@�I�ɂ͂���ӂ�ȑ��݂ł���敪���L�҂̒c�̂ɑ��āA�h�@�l�i�h�Ƃ������S�Ȍ����\�͂�t�^����ɉ߂��Ȃ��ƍl����Ƃ��́A���X�Ǘ��g���Ƃ��������\�͂Ȃ��Вc�Ɍ��͂����������̂��Ǘ��g���@�l�ɂ������������͂�L����͓̂��R�ł���A���̎|�̊m�F�K��ł����݂�܂���B

�@�����Œ��ӂ��邱�Ƃ́A�敪���L�҂̒c�́i�Ǘ��g���j���@�l�������O�ɂ́A�u�Ǘ��ҁv���u����Ă��܂����A�@�l�������ƊǗ��҂̑���Ɂu�����v���u����܂��B

�@�����ŁA�Ǘ��g���@�l����������ƁA����܂ŋ敪���L�҂̑㗝�l�ł������Ǘ��ҁi�敪���L�@��Q�U���Q���j�̐E���͈͓̔��̍s�ׂ́A�V�����ł����Ǘ��g���@�l���Ǘ��҂ɑ����ċ敪���L�҂̑㗝�ƂȂ�����p���܂��B

�@�@ ���@�l�ɂȂ�O�̒c�̂Ƃ��Č��߂����e�A�K��E�Ǘ��҂̐E�����������R�A�����p���B

�������A�Ǘ��g���@�l�̐ݗ��O�ɁA�e�敪���L�҂����ʂɎ����Ă������i�ؔ[�Ǘ���j�Ȃǂ́A�����p���Ȃ��Ƃ������Ⴊ����B

���u�}���V�����Ǘ��̒m���v�ł́A�@�l�ɂȂ�O�ɒc�̓I�ɋA���i�敪���L�ґS���ɋA���j���Ă����A���E���͓��R�ɖ@�l�ɋA������A�Ɛ������Ă��邪�H�i�����Q�O�N�łł́A���̑O�ɁA�u���L�I�܂��͍��L�I�I�ɋ敪���L�ґS���ɋA���v�ƒ��߂������Ă���B�o�D�P�S�Q��i�j�j

�����̃y�[�W�g�b�v���A���敪���L�@�g�b�v��

| ��l�\�����@�i���F�ߘa�W�N�S���P���{�s�ʼn�������B�j |

|

�U�� �@�Ǘ��g���@�l�́A���̎����@�i�ی������̐����y�ю�̂��܂ށB�攪���ɂ����ē����B�j�@�Ɋւ��A�敪���L�ҁ@�i�ی������̐����y�ю�̂ɂ��ẮA�ی������̐�������L����ҁB�����ɂ����ē����B�j�@��㗝����B

�@��\�����l���i���\����ɂ����ď��p����ꍇ���܂ށB�j�̋K��ɂ�鑹�Q�ی��_��Ɋ�Â��ی����z���тɋ��p�������ɂ��Đ��������Q�������y�ѕs�������ɂ��Ԋҋ��̐����y�ю�̂ɂ��Ă��A���l�Ƃ���B

|

| �ߋ��o�� |

�}���V�����Ǘ��m |

R�O�T�N�A�q�O�P�N�A�g�Q�W�N�A�g�Q�S�N�AH�Q�Q�N�AH�Q�O�N�AH�P�V�N�A |

| �Ǘ��Ɩ���C�� |

�g�Q�X�N�A�g�Q�U�N�A�g�Q�T�N�A�g�Q�S�N�AH�Q�Q�N�AH�Q�O�N�A�g�P�X�N�A |

�@�ߘa�V�N�i�Q�O�Q�T�N�j�T���ɐ��������u�V�����}���V�������̊Ǘ��y�эĐ��̉~��������}�邽�߂̌����̋敪���L���Ɋւ���@�����̈ꕔ����������@���v�ɂ���āA�ύX���������ł��B

�{�s�́A�ߘa�W�N�S���P���B

�@

�@���ی������D�D�D���Q�ی��_��Ɋ�Â��ی������тɋ��p�������ɂ��Đ��������Q�������y�ѕs�������ɂ��Ԋҋ��i�敪���L�@��Q�U���Q���ɂ��j

���ߘa�W�N�S���P���{�s�ł̉������R�F

�@�@�{��S�V���U���̗ߘa�W�N�S���P���{�s�ʼn����̗��R�́A�敪���L�҂̒c�́i�Ǘ��g���j�̊Ǘ��҂̌����i��Q�U���Q���j�ł�������܂������A�Ǘ��҂��㗝�������̋敪���L�ҁi���敪���L�ҁj�������������Ă���敪���L���i��L�����j�𑼂̐l�i�V�敪���L�ҁj�ɏ��n�����ꍇ�ɁA�Ǘ��҂́A���敪���L�҂���͑㗝���Ă���͖̂��炩�ł����A�V�敪���L�҂��狤�p�������ɌW�鐿�����̑㗝�͎Ă��Ȃ��̂ŊǗ��҂͍ٔ��ł̓����ғK�i�������i�����ɂȂ�Ȃ��j�Ƃ�������i�����n���ٔ����̕����Q�W�N�V���Q�X���j����N����A����͊Ǘ��g���@�l�ɂ����Ă����l�Ȗ��ł��B

���Q�l���@�����n���ٔ����̕����Q�W�N�V���Q�X���̔����F

�@���Ǘ��҂��敪���L�����̋��p��������O�ǂ����r�Ɋ�Â����Q���������i�ׂ��N��������

���������e

�@�����p���������r�ɂ��Ă̑��Q�����������������ł���C�����̊e�敪���L�҂ɌʓI�ɔ����E��������

�@���敪���L�@��Q�U���S���́u�敪���L�҂̂��߂Ɂv�Ƃ́A�u�敪���L�ґS���̂��߂Ɂv�Ɖ��߂��ׂ��ł���A�e�敪���L�҂ɌʓI�ɔ������A�����鐿�����ɌW��i���ɂ��ẮA�敪���L�ґS���ɐ����������ꂼ��A�����A�Ǘ��҂��敪���L�ґS����㗝�ł���ꍇ�Ɍ������A�K�͏W��̌��c�ɂ��A�Ǘ��҂��敪���L�ґS���̗��v�̂��߂ɑi�גǍs���邱�Ƃ�F�߂����̂Ɖ��߂���

�@�����̓]���ҁi���F�V�K�̋敪���L�ҁj�ɂ��ẮC�ʓr�C���Q�����������������n����Ȃ�����C�Ǘ��҂͋敪���L�ґS����㗝�ł��������K�i������

�@������炩��A�S�W�S�˂̂����X�˂̋敪���L�����]������A�����Q�˂ɂ��āA�]���҂��O�敪���L�҂�������٘_�I���܂łɑ��Q����������������邱�Ƃ��ł��Ȃ��������Ƃ𗝗R�ɁA�Ǘ��҂��錴�����敪���L�ґS����㗝���邱�Ƃ͂ł��Ȃ��Ƃ��āA���̑i�����p�������B

�@���̔�����āA�Ǘ��҂̌������K�肵�Ă����Q�U���Q�����A�ߘa�W�N�S���P���{�s�ʼn������ꂽ���������̂ł��B

�@���@�̗��_�ŋ敪���L�҂́A�Ǝ��ɕی����̐����₻�̎�̌��i���j��L���Ă���Ƃ�����������A���̏ꍇ�A�e�敪���L�҂́A�����̗L���錠���Ƃ��ĕی������������O�҂ɏ��n������܂��S�ۂɂ��邱�Ƃ��\�ƂȂ�A���@�̗��_���̗p����ƁA�敪���L�����̋��p�����̕�C�Ȃǂ����܂��o���Ȃ��Ȃ�܂��B

�@�敪���L�@�Ƃ��ẮA�����Ɠ˂�����ŁA�u���p�����Ɋւ��������L�����ƕ������ď������ł��Ȃ��v�Ƃ��ׂ��ł��B

�@�}���V�����Ǘ��m�@����Ƃ��ẮA�}���V�����Ȃǂ̋敪���L�����ɂ����āA�G���g�����X��L�����̋��p�����Ɋւ��鑹�Q�ی����̎��͓��R�ɁA�܂��A���̋��p�����Ɋւ���N�Q��������s�������ԊҐ��������A�}���V�����Ƃ��������̐l�̌������P�̓��ɑ��݂��鐢�E�ɂ����ẮA���@�̉����i�������j���z�肵�Ă������肳�ꂽ�l�X��ΏۂƂ�����߂����߂āA�u���p�����Ɋւ��������L�����̏����ɏ]���v�̂悤�ȋK���݂��A�e�敪���L�҂����p�����Ɋւ�������n��s�v�Ƃ��邱�Ƃ��敪���L�@�ɋK�肷�邱�Ƃ��Ă��܂��B

---------------------------------------------------

���ی������E�E�E���Q�ی��_��Ɋ�Â��ی������тɋ��p�������ɂ��Đ��������Q�������y�ѕs�������ɂ��Ԋҋ��i�敪���L�@��Q�U���Q���j

���敪���L�҂�㗝����E�E�E�ʒi�̈ӎv�\���������敪���L�҂͏����i�V�@�敪���L�@��Q�U���Q���j

���Ǘ��g���@�l�̎����̓��e

�@�@�Ǘ��g���@�l�̎����̓��e�Ƃ��ẮA�K��i��R�O���j�Œ�߂邱�Ƃ��ł���A

�@�@�@�����@�܂���

�@�@�A���̕~�n�@�Ⴕ����

�@�@�B�����{�݁i�W��⒓�ԏ�Ȃǁj�@��

�@�@�A�D�Ǘ��@�܂��́@

�@�@�C�D�g�p�@�Ɋւ���

�@�@�敪���L�ґ��݊Ԃ̎����ł��B

�@�Ǘ��g���@�l�̎����͋�̓I�ɂ́A�W���K��Ō��߂�ꂽ�s�ׂ̎��s�ŁA

�@�@�E���p�����̈ێ��Ǘ��E�E�E�L���A�K�i�A�G���x�[�^�[�A���ԏ�A�W��A���֏�Ȃǂ̓���I�Ȑ��|�A�ݔ��̕ێ�_���A�C�U�ȂǁB

�@�@�E�Ǘ��^�c�Ɩ��E�E�E�W��i����j�̊J�ÁA������̉^�c�A���ƌv��̌���A����c�Ă̌���A�c���^�̕ۊǂȂǁB

�@�@�E��v�Ɩ��E�E�E�Ǘ���A�C�U�ϗ����Ȃǂ̎����E�x�o�̊Ǘ��A�\�Z�E���Z�̍쐬�A��v����̊Ǘ��ȂǁB

�@�@�E�o�[�Ɩ��E�E�E�Ǘ���A�C�U�ϗ����Ȃǂ̒����A�ؔ[�҂ւ̓��A�o��̎x�����Ȃ�.

�@�@�E���������Ɩ��E�E�E�e��_��̒����A�����C�U�v��A���ւ��Ȃǂ̍��ӌ`���A�L��A�h�ЁA�������E����ȂǂƂ̏O�ȂǁB

�@�@�E���Y�ژ^�E�敪���L�Җ���̍쐬�E�E�E����́A�Ǘ��g���@�l�Ƃ��Ă͕K�{�ł��B�@�@

�@�@�E�Ǘ���ЂƂ̘A�g�E�E�E�Ǘ���Ђւ̈ϑ��Ɩ��̊ēA�����ł̋Ɩ����s�i�Ǘ��^�c�Ɩ��A�����C�U�v�揑�̍쐬�Ȃǁj�B

�@�@���������܂��B

�@

���Ǘ��g�����@�l�������ƁA�@�l���O�ɋƖ������s���Ă����Ǘ��҂̑���Ƃ��ė������u�����̂ŁA�Ǘ��҂̋K��i��S�߁@��Q�T���`��Q�X���j���K�p�O�ƂȂ��Ă��邱�Ƃɒ��ӁB�i��S�V���P�P���Q�Ɓj

���Q�Ɓ� �敪���L�@�@��P�W���U���F

�@���p�����ɂ����Q�ی��_������邱�Ƃ́A���p�����̊Ǘ��Ɋւ��鎖���Ƃ݂Ȃ��B

���Ǘ��g���@�l�̋敪���L�҂̑㗝�@�`�敪���L�҂��㗝���Ă���̂́A�����ł͂Ȃ��B�u�Ǘ��g���@�l�v�ł����@�`

�@�Ǘ��g���@�l�ɂ͖@�l�i���^�����Ă��܂�����A����ɂ�莩�R�l�Ɠ��l�Ɍ����`���̎�̂ƂȂ邱�Ƃ��ł��]���ĊǗ��g���@�l�͑㗝�l�ɂ��A�C�\�ł��B

�@�����ŁA���̋敪���L�@�ł͖@�l�łȂ��ꍇ�̊Ǘ��҂̒n�ʂ��Ǘ��g���@�l���̂ɔF�߂āA����ɋ敪���L�҂̑㗝����^������Q�U���Q���ɊǗ��҂̕ی���������̌���t�^���Ă��܂����B

���Q�Ɓ� �敪���L�@�@�@���@��Q�U���Q���F�Ǘ��҂́i�����j�@�i���ߘa�W�N�S���P���{�s�ʼn�������j

�@�{�ߘa�W�N�S���P���{�s�O�̑�Q�U���Q��

�@�Q �@�Ǘ��҂́A���̐E���Ɋւ��A�敪���L�҂�㗝�����B��\�����l���i���\����ɂ����ď��p����ꍇ���܂ށB�j�̋K��ɂ�鑹�Q�ی��_��Ɋ�Â��ی����z���тɋ��p�������ɂ��Đ��������Q�������y�ѕs�������ɂ��Ԋҋ��̐����y�ю�̂ɂ��Ă��A���l�Ƃ���B

---------------------------------------------------

�@���ߘa�W�N�S���P���{�s�F������́@��Q�U���Q���@

�@�Q���@�Ǘ��҂́A���̐E���i��\�����Z���i���\����ɂ����ď��p����ꍇ���܂ށB�j�̋K��ɂ�鑹�Q�ی��_��Ɋ�Â��ی������тɋ��p�������ɂ��Đ��������Q�������y�ѕs�������ɂ��Ԋҋ��i�ȉ����̏��y�ё�l�\�����ɂ����āu�ی������v�Ƃ����B�j�̐����y�ю�̂��܂ށB��l���ɂ����ē����B�j�Ɋւ��A�敪���L�ҁi�ی������̐����y�ю�̂ɂ��ẮA�ی������̐�������L����ҁi�敪���L�Җ��͋敪���L�҂ł����ҁi���ʖ��͓d���I���@�i�d�q����g�D���g�p������@���̑��̏��ʐM�̋Z�p�𗘗p������@�ł��Ė@���ȗ߂Œ�߂���̂������B�ȉ������B�j�ɂ���ʒi�̈ӎv�\���������敪���L�҂ł����҂������B�j�Ɍ���B�ȉ����̏��y�ё�l�\�����ɂ����ē����B�j�B�����ɂ����ē����B�j��㗝����B

�@�������A�����P�S�N�̋敪���L�@�̉����ł́A�Ǘ��҂̌����ł����Q�U���Q���Ɠ��l�ȋK����Ǘ��g���@�l�̋K��Ƃ��ėp���A�L�����̎����i�Ǘ��g���@�l�̖ړI�͈͓̔��̍s�ׁj�ɂ��ċ敪���L�҂̑㗝�����u�Ǘ��g���@�l�v�ɔF�߁A���V��Q�U���Ɠ��l�ɁA���Q�����ƕs�������̏ꍇ�̑㗝�������L���܂����i��S�V���U���j�B

�@�Ǘ��g���@�l�̖{��S�V���U���ɁA��Q�U���Q���̊Ǘ��҂̌����Ɠ����悤�ȋK�肪����̂́A�G���g�����X��L���Ȃǂ̌����̋��p�����������Q�ɑ��鑹�Q�ی����̐������́A���@�ł͈�ʂ̊Ǘ��s�ׂɊ�Â��c�̓I�ȍ��ł͂Ȃ��A�u�X�̋敪���L�҂ɕ����I�ɋA������Ɖ�����Ă��܂��v����A�����ŁA���Q�ی����̐����Ǝ�̂ɂ��Ă��Ǘ��g���@�l���A�敪���L�҂�㗝����ƕʓr�A���m�ɋK�肳�ꂽ�̂ł��B

�@�@����́A�Ǘ��g�����@�l�������ƁA�Ǘ��҂̑���ɗ������u����āA�Ǘ��҂Ɋւ���i��S�߁@��Q�T���`��Q�X���j �̓K�p���Ȃ��Ȃ邽�߂ł��B�i��S�V���P�P���j

���㗝����敪���L�҂́A�ی����Ȃǂ̐�������L����敪���L�҂Ɍ���

�@�ی����Ȃǂ̐������́A�����ł�����Ƃ��Č��̋敪���L�҂�����n�ȂǂŁA���̋敪���L�҂ɏ��n���ł���Ƃ������@�̗��_�ɂ���āA�u�ی������̐����y�ю�̂ɂ��ẮA�ی������̐�������L����ҁv�Ƃ������肪�A�ߘa�W�N�S���P���{�s�ʼn�������܂����B

�@�����ŁA�ی����Ȃǂ̐����������n�����敪���L�҂��A�Ǘ��g���@�l�͑㗝���Ȃ����ƂɂȂ�܂��B

�@�Ƃ���ŁA�Ǘ��g���@�l�̏ꍇ�͖@�l�i������܂�����A�Ǘ��̎�̂Ƃ��Ď��犈������ߒ��ŊǗ��g���@�l���̂ɑg���Ǘ�������̌�����ϑ��Ɩ����x���������̋`�����A�����܂��B

�@���̂悤�Ɍ����`���̋A���悪�Ǘ��g���@�l�̏ꍇ�ɂ́A���̌ŗL�̎����Ƃ��ďW����ӎv����@�ցA�������\�@�ւƂ��Ă��̐����◚�s���ł��邱�Ƃ͖ܘ_�ł��B

�@�]���āA�{��S�V���U���̋K��́A���ߏ�A�ʏ�̊Ǘ��g���@�l�ɋA������Ȃ����́A�܂�X�̋敪���L�҂Ɍ����E�`�����A��������̂ɂ��Ă̑㗝�����Ǘ��g���@�l�ɔF�߂邱�Ƃ��߂����̂ł��B

�@�������A�敪���L�҂ł��A�ی����Ȃǂ̐����������n�����敪���L���́A���̑㗝�W���珜�����Ɨߘa�W�N�S���P���{�s�ʼn������Ă��܂��B

�@�@�@�@���@�l�ɂȂ邱�ƂŁA�G���g�����X��L���Ȃnj����̋��p�����̑��Q�ی��_��i��P�W���S���j��Ǘ��҂̌����Ɠ����悤�Ɂi��Q�U���Q���j���p�����̑��Q�������E�s�������̕ԊҁE������@�l�Ƃ��čs���B

�@�@�@�@�����p�����̊Ǘ��F����ɂ��u���`�̊Ǘ��v�Ɠ��������ŁA���ʌ��c�i�ߔ����j�Ō��߂���B

�@�@�@�@�@�@�K��ŕʒi���߂Ă������B�i�敪���L�@��P�W���Q���Q�Ɓj

�@�@�@���{���A���@�ł͑��Q�ی����̐������́A�敪���L�ґS���ɒc�̓I�ɋA�������A�X�̋敪���L�҂������I�ɋA������Ɖ�����Ă���B

�@�@�@�@�@�����ŁA���̋K���݂��A�Ǘ��g���@�l���敪���L�҂�㗝���A�@�l�̑�\�҂ł��闝�������̑㗝�s�ׂ��\�ōs���B

�@�@�@�@�ߘa�W�N�S���P���{�s�ōĉ���������܂������A�ˑR�Ƃ��āA���@�ł̕ی������̍����e�敪���L�҂ɋA������O�҂��X�̋敪���L�҂̑��Q�ی����z�̐������������������邱�Ƃ��ł���Ƃ������ɑ��Ă͖��m�ȉ����K��ł͂���܂���B

�@�@�@���̋K��́A�Ǘ��g���@�l�ł́A�Ǘ��҂̋K���K�p�O�Ƃ������߂ɁA�K�肪�K�v�ƂȂ��Ă���B�i��S�V���P�P���Q�Ɓj

���敪���L�@�ł́A�Ǘ��g���@�l�́u�����v�����ځA�敪���L�҂�㗝����킯�ł͂Ȃ��B

�@�Ǘ��g���@�l���敪���L�҂�㗝���A�Ǘ��g���@�l�̑�\�҂ł��闝�������̑㗝�s�ׂ��\���čs���B

�i���F�������A�@�l�����Ă��Ȃ��ꍇ�̊Ǘ��҂́A�敪���L�҂�㗝���Ă���B�敪���L�@��Q�U���Q���j

�@�@�@�@

������ł́A�㗝�Ƒ�\�͂ǂ��Ⴄ�̂��H

���㗝���D�D�D�㗝�s�ׂ��ł��錠���B�㗝�́A�㗝�l�̍s�����s�ׂ̌��ʂ��A���ږ{�l�i�e�敪���L�ҁj�ɋA������B

����\�Ƃ��D�D�D�b������s�ׂ������Ƃ��ɁA�@����A���������Ɠ������ʂ��邱�Ƃ̂ł���Ƃ��̍b�̂��Ƃ������B

�@�@�@�@�@�@�@�@�@�@���@��A�㗝�l�Ƒ�\�̖��m�ȈႢ�͂Ȃ��Ƃ���邪�A�敪���L�@��S�V���U���̕����Ɠ��@��S�X���Q����Z�߂�B

�o�ݖ�p�����Q�Q�N�@�Ǘ��Ɩ���C�Ҏ����@�u��R�v

�y��@�R�z�@���@�Œ�߂�㗝�l�Ƌ敪���L�@�Œ�߂�Ǘ��Җ��͗������r�����ꍇ�Ɋւ��鎟�̋L�q�̂����A���@�y�ы敪���L�@�̋K��ɂ��A���������̂͂ǂꂩ�B�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�P�@���@��̑㗝�l�̍s�����������̑㗝�s�ׂ̌��͂́A�{�l�ɑ��Đ����A�Ǘ��҂̍s�����E���͈͓̔��̍s�ׂ̌��͂́A�敪���L�҂ɑ��Đ�����B

���@�������B�@

�@�u��R�v�̑S�̂̉���Ƃ��āA�敪���L�@�ł́A�Ǘ��҂͂��̐E���ɂ��ċ敪���L�҂�㗝���Ă��܂����A�Ǘ��g���@�l�ł́A�����͑�\�ł���A�敪���L�҂�㗝���Ă���̂́A�Ǘ��g���@�l�ł��邱�Ƃ�m���Ă���Ɗy�ł��B

�@�@�܂��A���@�̑㗝�l�̌����́A���@��X�X��

�@�u�i�㗝�s�ׂ̗v���y�ь��ʁj

�@�@���\��� �@�㗝�l�����̌������ɂ����Ė{�l�̂��߂ɂ��邱�Ƃ������Ă����ӎv�\���́A�{�l�ɑ��Ē��ڂɂ��̌��͂���B

�@�@�@�Q �@�O���̋K��́A��O�҂��㗝�l�ɑ��Ă����ӎv�\���ɂ��ď��p����B�v�Ƃ���A

�@�㗝�s�ׂ̌��͂́A�{�l�ɑ��Đ����܂�����A�I�����P�̑O���͐������B

�@�ł́A�敪���L�@�ł̊Ǘ��҂̑㗝�ɂ��Ă̋K��́A�敪���L�@��Q�U��

�@�u �i�����j